伴随消费者对甜味和健康平衡性的追求,国内代糖产业近几年发展迅猛,2023年市场规模达到18亿元。2018年至今,我国代糖产业经历了从爆发式增长到阶段性产能过剩,再到天然代糖逐渐成为市场主流的发展过程。

围绕代糖产业发展,《新京报2024代糖产业报告》从市场规模、品类更迭、行业瓶颈、发展趋势等维度,呈现行业机遇与挑战。其中,报告从上市公司业绩、成长性、健康性、市值、社会认可度等方面,分析得出主要代糖上市公司综合实力排行榜,由高到低依次是金禾实业、华康股份、百龙创园、莱茵生物、保龄宝、三元生物。排名靠前的企业普遍业绩表现、公司成长性较好;排名靠后的企业普遍业绩表现不佳,部分企业综合得分受成长性或健康性指标拖累。

【市场规模】

1、国内代糖市场规模达18亿元

近年来,赤藓糖醇、阿斯巴甜、三氯蔗糖等代糖在食品领域应用广泛,行业迅速崛起。智研瞻产业研究院数据显示,2023年我国代糖市场规模达到18亿元。另据前瞻产业研究院预计,我国2028年代糖市场规模超过33亿元。

行业发展离不开市场驱动。随着消费者健康饮食需求的增加,减少糖分摄入成为共识。《健康中国行动(2019—2030年)》提倡,到2030年人均每日添加糖摄入量不高于25克。亿欧智库数据显示,44%的受访者表示更注意控糖控脂。科信食品与健康信息交流中心2024年调研数据显示,六成消费者对代糖比较放心。

2、投融资加速,两年诞生3家上市公司

2018年,以元气森林无糖气泡水为开端,无糖饮料市场异军突起,带动上游代糖产业迅速扩容。如今,代糖应用已拓展到烘焙、糖果、冰激凌等领域。天眼查数据显示,2017年—2020年,我国代糖相关企业数量快速增长,2019年增速最高,达14.64%。

与此同时,代糖企业借助行业热度开启“淘金热”,融资、扩产活跃。据新京报记者不完全统计,2018年1月—2024年6月,共有9家企业开展融资、定增等资本动作11起,三元生物、华康股份、百龙创园相继上市,丰原药业、亚盛集团等业外资本跨界入局。随着人们对代糖更加了解,整个产业朝着多元化、个性化、功能化、规模化的方向发展,产品结构日益完善。

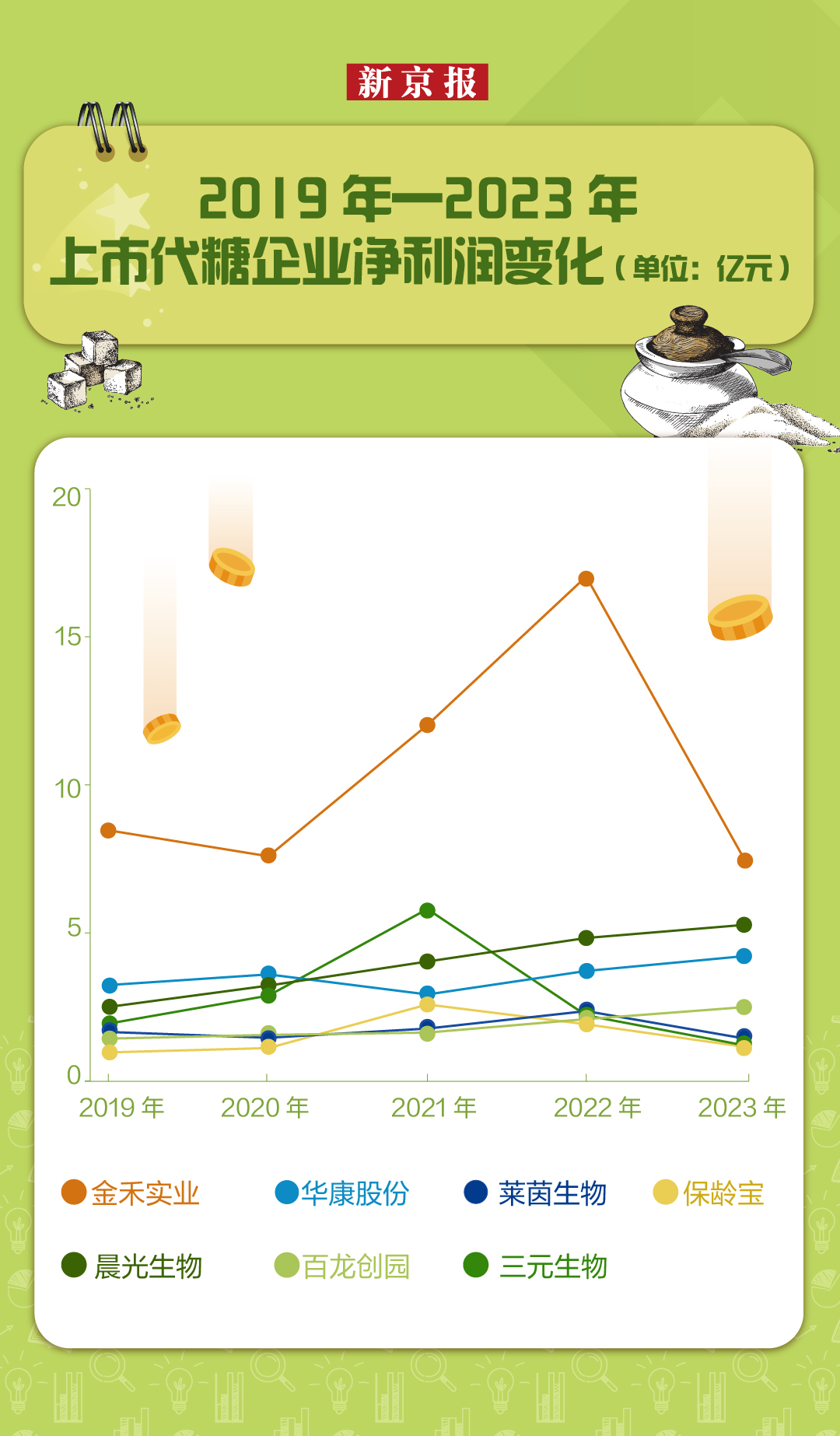

本次报告从上市公司业绩、成长性、健康性、市值、社会认可度等维度分析得出,金禾实业位列国内代糖上市企业综合实力(82.91分)第一,其次是华康股份(69.17分)、百龙创园(62.78分)、莱茵生物(56.39分)、保龄宝(51.81分)、三元生物(46.4分)。

排名第一的金禾实业营收、净利润均领先于其他企业,也是营收规模唯一超过50亿元的代糖上市公司,业务范围更加多元,有更好的抗风险能力。行业知名度较高的保龄宝、三元生物排名靠后,主要源于赤藓糖醇产能过剩、细分领域竞争加剧导致业绩下滑,投资者信心下降致公司市值较低等因素。

综合业绩增速、业务多元化、研发实力、生产实力、国内外市场开拓能力等指标来看,华康股份、莱茵生物成长性较好。2023年,金禾实业研发投入为2.35亿元,华康股份相关投入为1.24亿元,高于其他企业。在市场开拓能力上,华康股份、莱茵生物、百龙创园近三年国外市场营收增速加快。在生产实力上,华康股份30万吨/年产能远高于其他企业,三元生物、保龄宝分别以14.5万吨/年、6万吨/年的产能位居其后。

以负债率、现金流、监管处罚、诉讼纠纷等指标衡量,百龙创园、三元生物、华康股份的健康性排在前三。其中,百龙创园近三年无一例监管处罚,只通报一起诉讼纠纷。而综合实力排名第一的金禾实业,近三年涉及的诉讼纠纷案件多达39件。

从品牌价值、获得奖项、行业重要事项参与度等方面衡量,金禾实业在社会认可度方面得分较高,除参与起草多份行业标准外,还是中国品牌建设促进会“2024中国品牌价值评价信息”品牌价值最高的代糖企业。

【品类更迭】

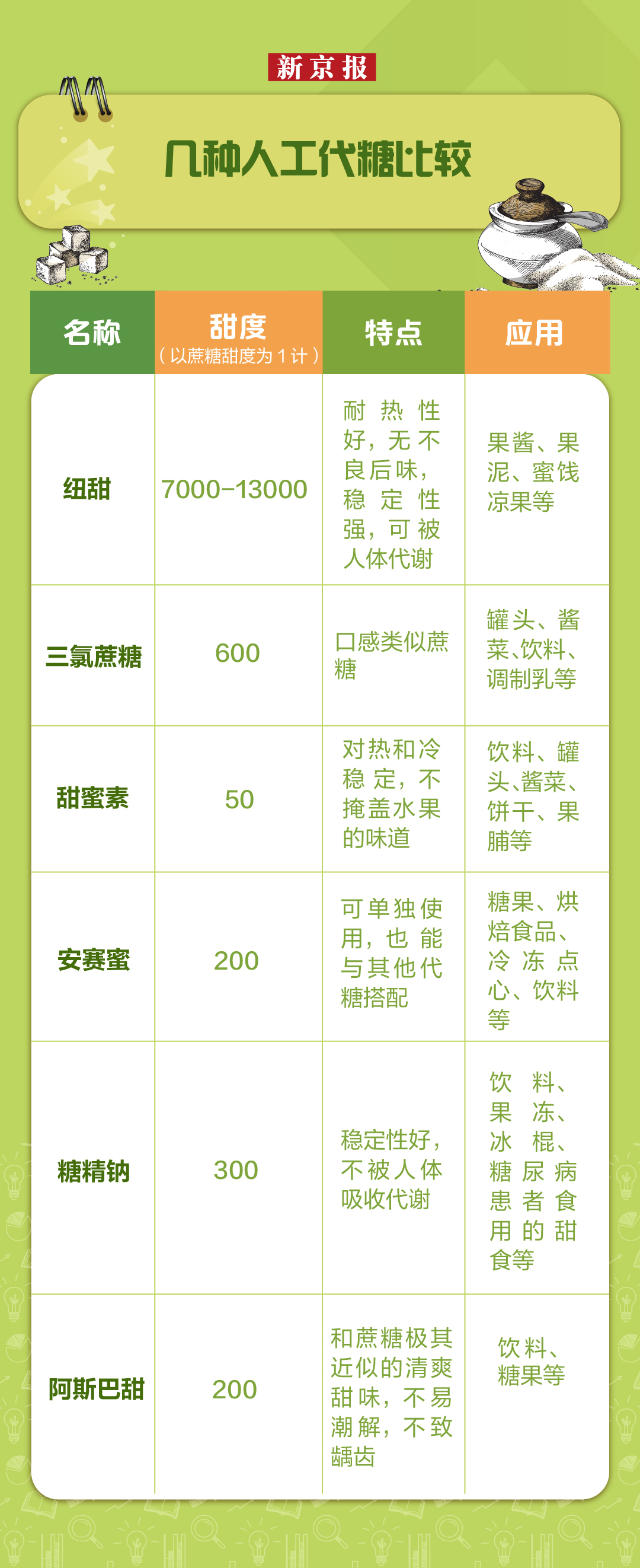

“代糖”通常指替代蔗糖、果糖、葡萄糖等发挥甜味作用的甜味剂。按照来源,可分为人工代糖和天然代糖,后者又可以分为糖醇类代糖和植物提取类代糖。常见的人工代糖有安赛蜜、阿斯巴甜等,天然代糖有赤藓糖醇、甜菊糖苷等。

1、人工代糖拥有145年历史

人工代糖发展史中不断有新品出现,最早可追溯到1879年发现糖精。1937年,甜蜜素诞生。1965年诞生的阿斯巴甜,因更好的口感和稳定性被广泛应用于食品饮料领域。

此后,安赛蜜(1967年)、三氯蔗糖(1976年)、纽甜(1993年)相继问世,且以安赛蜜和三氯蔗糖发展速度最快,有逐步替代其他人工代糖的趋势。纽甜为高倍代糖,甜度是阿斯巴甜的30—60倍,目前处于市场初期阶段。

2、赤藓糖醇成为国内市场主流

国内代糖发展始于20世纪50年代,最初以糖精钠应用最为广泛。80年代开始,代糖研究与应用重点转向阿斯巴甜。90年代以来,我国木糖醇、阿斯巴甜产品生产能力迅速攀升,糖精市场规模逐步萎缩。进入21世纪,代糖行业迎来多元发展格局,人工代糖和天然代糖共存,三氯蔗糖、赤藓糖醇等新型代糖进入市场。

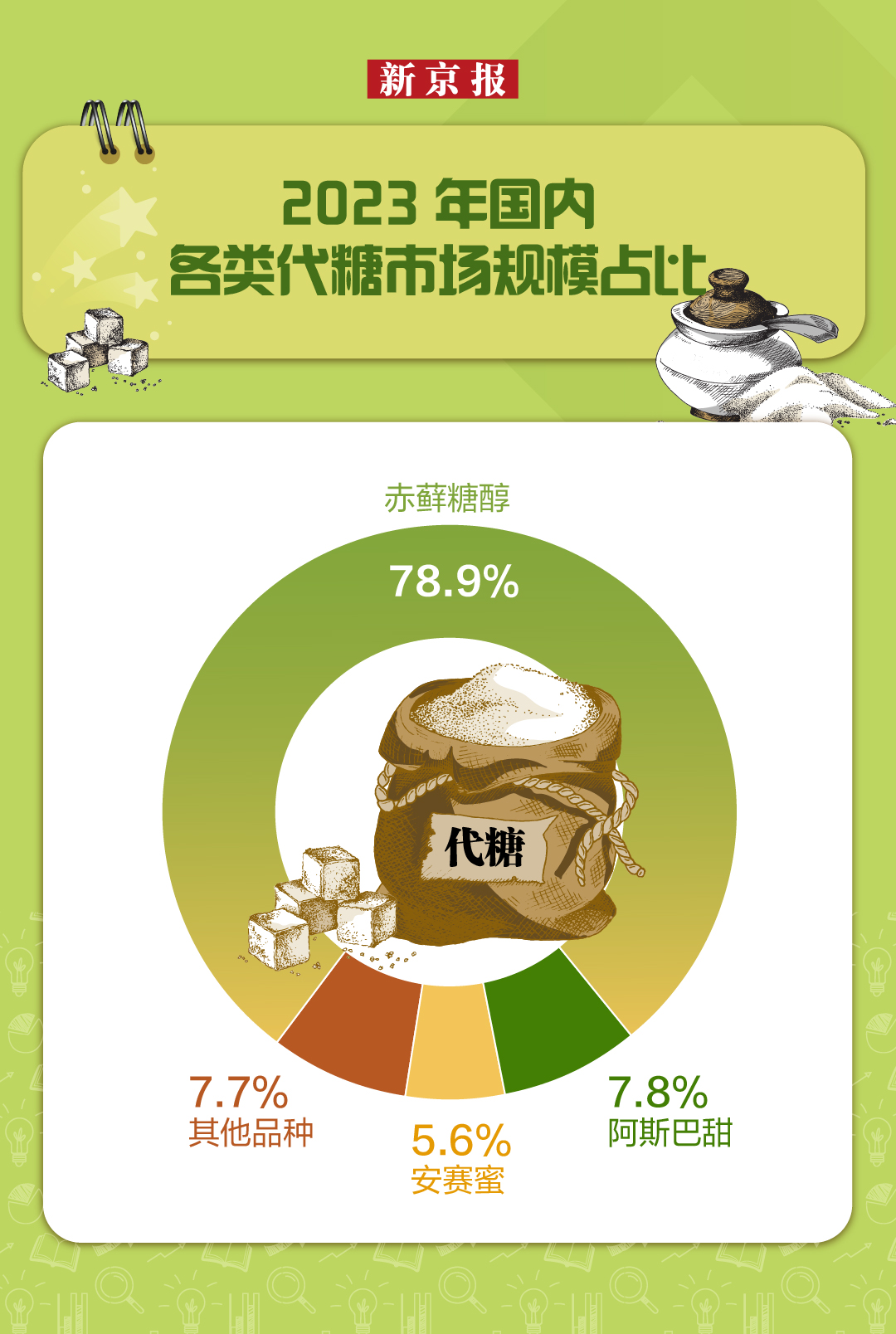

自2018年起,赤藓糖醇在无糖饮料风潮推动下热度迅速攀升,2023年占据国内代糖市场近八成份额。

【行业瓶颈】

1、赤藓糖醇出现阶段性产能过剩

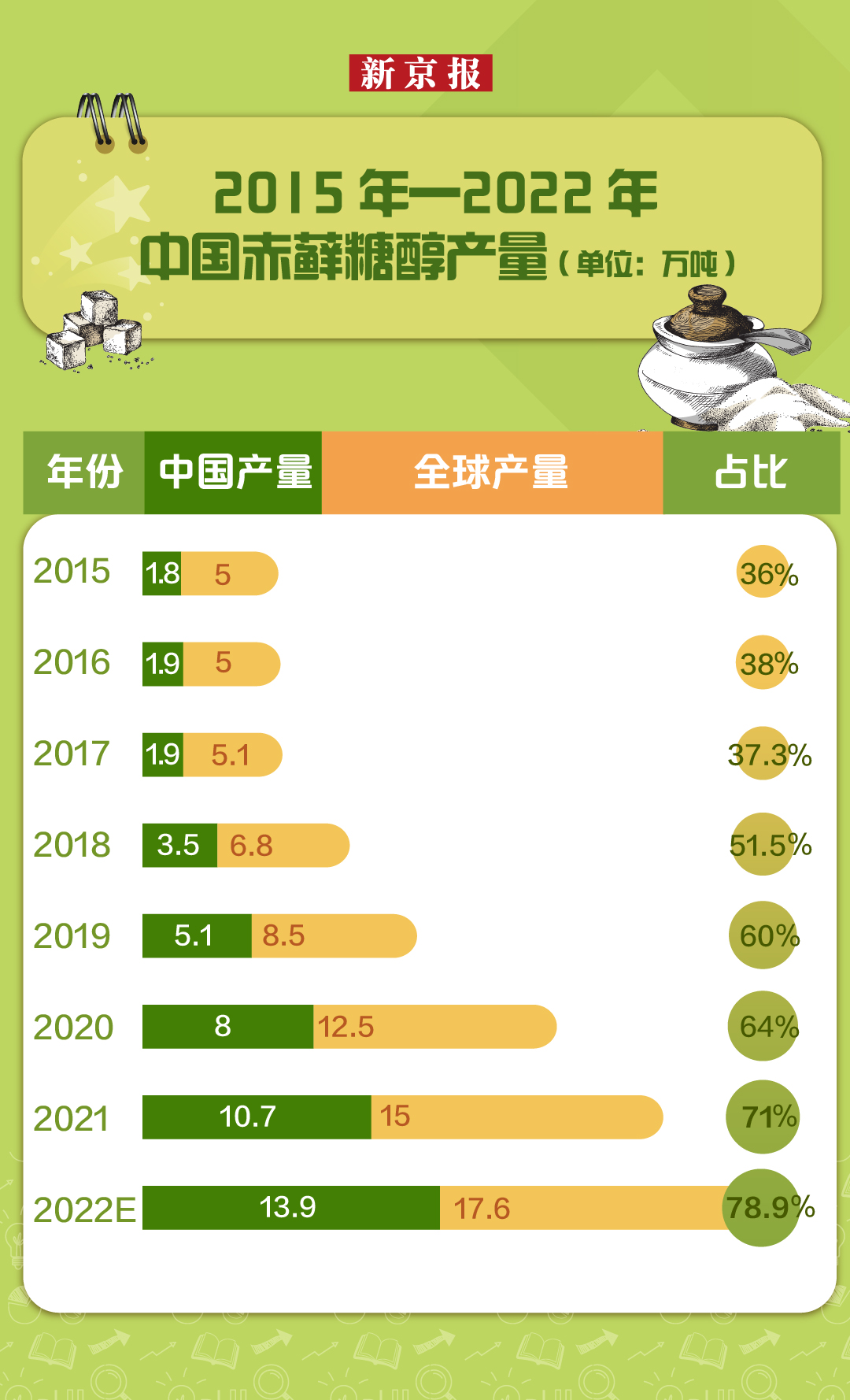

无糖经济过热的“副产物”是代糖行业产能过剩,尤其是赤藓糖醇。伴随无糖饮料兴起的赤藓糖醇,2019年、2020年需求量增速超过100%。2021年,在市场需求大幅增长和利润水平良好等因素驱动下,三元生物、诸城东晓、保龄宝等赤藓糖醇企业纷纷扩大产能,诸多业外资本也开始跨界布局。

2022年下半年,赤藓糖醇出现产能过剩。据不完全统计,至2023年5月底,我国赤藓糖醇产能已达到38万吨/年,而全球2022年赤藓糖醇总需求量仅为17.3万吨。

数据显示,三元生物2023年赤藓糖醇产能高达13.5万吨。保龄宝现有产能为3万吨/年,加之即将投产的新建项目,其赤藓糖醇产能将突破6万吨/年。

2、竞争加剧,利润腰斩

产能过剩的一个直接影响是行业竞争加剧。三元生物称,由于技术和渠道积累不足,许多新进企业产品质量难以获得客户认可,只能通过低价争夺市场份额,导致整个行业竞争急速升级,同时也带来了“劣币驱逐良币”的风险。

2022年下半年,代糖企业开启价格战,叠加大量低价试车产品,导致赤藓糖醇价格持续下跌,挤压企业利润空间。2021年,赤藓糖醇最高报价曾达到每吨3万元—4万元,2023年上半年报价一度降至每吨9500元。

2023年,7家A股上市代糖企业中,华康股份、晨光生物、百龙创园呈现营收、净利双增;金禾实业、保龄宝、三元生物营收、净利润双降,莱茵生物增收不增利,且这4家企业净利润下滑幅度均超过五成。就具体业务表现来看,三元生物、保龄宝赤藓糖醇销售收入分别下降29.03%、41.79%;晨光生物营收多来自代糖以外业务。

部分代糖企业出口贸易还遭海外反倾销调查。2023年11月,欧盟委员会决定对原产于中国的赤藓糖醇产品发起反倾销调查。2024年7月19日,欧盟委员会公布初裁公告,保龄宝相关赤藓糖醇产品被征收31.9%的临时反倾销税,中国其他相关企业被征收76.9%—235.6%不等的反倾销税。

随着需求回升,赤藓糖醇产能过剩局面有所缓解。2023年第四季度,莱茵生物天然代糖业务营业收入3.8亿元,推动业绩正增长。2024年一季度,三元生物、保龄宝分别实现净利润2424.77万元、2317万元,分别增长210.54%、35.89%。目前,山东地区赤藓糖醇市场价格已经回升至1.3万元/吨左右。

分析认为,虽然代糖产业短期内产能过剩问题仍然存在,但市场机制将迫使一部分企业关停或转产其他产品。随着过剩产能逐步出清,赤藓糖醇市场有望逐步恢复相对稳定的供需格局,产品价格也会趋于合理。

【发展趋势】

1、多家企业加码阿洛酮糖

赤藓糖醇陷入产能过剩的同时,新一代天然代糖阿洛酮糖成为业界关注焦点。

阿洛酮糖是自然界中罕见的单糖,有蔗糖70%的甜度,但热量仅相当于同等质量蔗糖的0.3%,口感更接近蔗糖,因此被称为“稀有糖”。2011年,美国确定阿洛酮糖可以广泛用于食品中。根据FMI研究数据,2023年全球阿洛酮糖市场规模为2.37亿美元,年复合增长率达7.7%,预计2030年市场规模为4.23亿美元。

这款新型代糖也引起国内企业关注。三元生物计划在2024年将阿洛酮糖产能扩展至2万吨。保龄宝目前拥有7000吨阿洛酮糖产能,计划再建3万吨产能。华康生物阿洛酮糖目标产能为4万吨。百龙创园目前有4167吨阿洛酮糖产能,并新增年产1.5万吨结晶糖(包含阿洛酮糖)项目。

目前,阿洛酮糖尚未获得我国新食品原料批准,国产阿洛酮糖多用作出口。2023年5月,国家卫健委批准“D-阿洛酮糖-3-差向异构酶”作为食品工业用酶制剂新品种的申报。保龄宝称,此举有望加快阿洛酮糖作为新食品原料的审批进程,预计2024年获批的可能性较大。

2、新型代糖潜力被看好

从代糖趋势来看,植物提取类天然代糖近两年受到市场欢迎,如甜菊糖苷、罗汉果糖等,代表性企业有莱茵生物、晨光生物。

对于人工代糖,晨光生物认为,由于糖精、甜蜜素、阿斯巴甜3种人工代糖的健康隐患逐渐被关注,部分欧美开始禁止或限制其作为食品添加剂使用。随着消费者健康意识的增强,天然代糖、新型代糖将逐步替代传统代糖。

前瞻产业研究院认为,三氯蔗糖近年来受到市场欢迎,预期未来仍有一定发展潜力。纽甜目前应用较少,但因甜度较高具有较大发展空间。

【结语】

从2018年行业爆发式增长,到如今赤藓糖醇产能过剩、竞争加剧,消费者对无糖产品要求不断提高,促使代糖产业持续创新,阿洛酮糖、甜菊糖苷等新型代糖成为业内加注的新筹码。

展望未来,代糖市场多元化、个性化发展趋势明显。企业在敏锐捕捉市场动向、加大研发创新的同时,更要提升产品质量,确保代糖产品的安全性与稳定性,在赢得消费者信任的同时,实现代糖产业的可持续发展。

(数据来源:天眼查、上市公司公告、艾格农业、尚普咨询、智研咨询、知网、智研瞻产业研究院、《食品甜味剂科学共识(2022)》等)

新京报食品新闻部出品

监制 涂重航

编审 廖爱玲

采写 刘欢 王思炀

统筹编辑 郭铁

制图 卢子雄

校对 柳宝庆