8月13日,国新办举行发布会,介绍个人消费贷款贴息政策和服务业经营主体贷款贴息政策有关情况,并答记者问。个人消费贷如何享“国补”?如何申请?办理流程复杂吗?一文读懂。

图片来源:国新办官网

Q1:“双贴息”政策期限一年,有哪些主要内容?到期后将视情况研究是否延长?

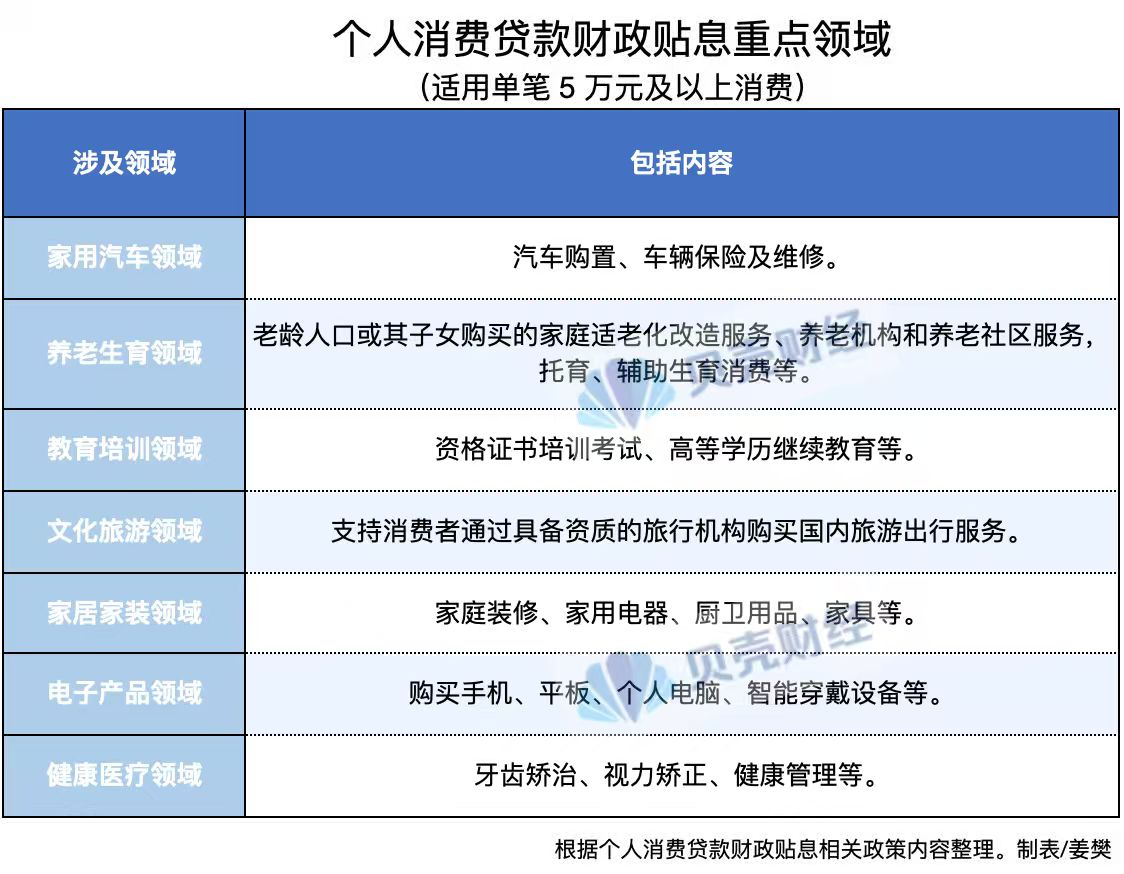

财政部副部长廖岷表示,个人消费贷款财政贴息政策,直接惠及广大人民群众,是中央财政首次对个人消费贷款进行贴息。贴息对象为居民使用相关贷款经办机构个人消费贷款中实际用于消费的部分,包括单笔5万元以下的日常消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品和健康医疗等重点领域消费。贴息比例为1个百分点,大体为当前商业银行个人消费贷款利率水平的三分之一,政策实施1年。

图片来源:新京报贝壳财经

廖岷表示,从消费结构看,目前我国服务消费仍具有较大增长潜力,要释放其潜力,需要有高品质的供给,因此,我们同步实施了服务业经营主体贷款贴息政策,贴息对象是向消费领域服务业消费经营主体发放的银行贷款,聚焦餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育等八类主要消费服务业领域。贴息比例为1个百分点,可以贴息1年,服务业经营主体单户享受贴息的贷款规模最高100万元,单户享受贴息最高1万元。

图片来源:新京报贝壳财经

廖岷表示,这两项政策到期后,我们还会开展效果评估,研究视情延长政策期限、扩大支持范围和调整贷款经办范围。

相关阅读:

Q2:需要符合什么条件才能进行申请?

财政部金融司司长于红表示,总体来看,这两项贴息政策涉及的侧重点都是广覆盖、低门槛,也没有设置复杂的申请程序,尽量让大家做到“省钱又省心”,只需要满足一些基本的、必要的条件,就可享受政策的支持,确保精准发挥提振消费、扩大内需的政策效果。

首先,居民享受个人消费贷款贴息的条件,核心是要有真实的消费行为。从今年9月开始的一年时间里,无论是日常生活性的小额消费,还是买车、装修、购置家具家电或手机电脑等较大额度的商品消费,或者是旅游、养老、生育、教培、医疗等服务消费,只要是在相关机构获得了消费贷款,其中实实在在花出去用于消费的部分,都可以享受贴息支持,每人单笔消费最高享受的贷款贴息是500元,多笔消费可以叠加享受。

具体规则:

对于单笔5万元以下的消费,按照实际金额计算贴息,多笔叠加以后,在同一家贷款机构最高可以享受贴息1000元;对于单笔5万元以上的消费,以5万元为上限来计算贴息,也可以多笔叠加,加上小额消费的贴息以后,在同一家贷款机构最高可享受贴息是3000元。

个人消费贷款贴息政策支持的是消费者合理的借贷需求和真实的消费行为,如果借款人使用个人消费贷款用于一些非消费领域,或是其他违规套利行为,这不属于政策的支持范围,将无法取得贴息资金。

服务业经营主体贷款贴息的条件,核心是要将贷款资金用于经营活动。《提振消费专项行动方案》是今年3月16日发布的,对于餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育这8类消费领域服务业经营主体而言,从今年3月16日到年底的时间里,只要与银行签订了贷款合同,而且已经收到贷款资金的这些经营主体,都可以享受最长1年的贴息,贷款期限不足一年的,按照实际期限来进行贴息。

Q3:获得贴息的办理流程是否会比较复杂?个人需要如何操作?

财政部金融司司长于红表示,两项贴息政策设计都遵循了简便易行的原则,贴息资金的申请、审核等工作,均由贷款经办机构和地方政府的相关部门来完成,力求最大限度地减轻借款人的操作负担。

于红介绍,个人消费贷款贴息的具体操作,借款人在申请个人消费贷款签订相关贷款合同的同时,只需要增加一个操作,就是要授予贷款经办机构相关权限,允许其识别贷款发放账户或者指定账户的交易信息。对于已经签订的贷款,贷款经办机构可通过签订补充协议等方式来取得借款人的相关授权。贷款经办机构将根据大家实际消费的情况,按照政策规定的贴息比例、贴息上限等要求来计算财政贴息金额,在定期收取贷款利息的时候,直接扣减由财政承担的贴息资金,借款人可通过短信、手机APP等方式知晓享受财政贴息的具体情况,不需要其他额外操作。

举例:

如果一名消费者使用个人消费贷款,在政策执行期内花了20万元用于装修、购置家具家电等消费品,假设该笔消费贷款年利率为3%,在没有贴息的情况下,他全年需要支付贷款利息是6000元,享受个人消费贷款一个百分点的贴息以后,最高可减少利息支出2000元,这样就可以获得1/3的利息补贴。这是第一项政策的操作。

于红介绍,服务业经营主体贷款贴息的具体操作,借款主体同样不需要进行贴息的申请,只需要按照正常的信贷流程在银行办理贷款就行。经办银行收到财政贴息资金以后,对经营主体已经支付的利息,一次性向经营主体返还对应的贴息资金;对于经营主体未来需支付的利息,经办银行在后续按期收取时,直接扣除对应的贴息资金。

举例:

假设一家餐馆在今年10月1日获得1年期的贷款90万元,用于购进设备、扩大场地等经营活动,可以享受的贴息一共是9000元,具体可以分为两个阶段:假设经办银行明年2月收到财政部门拨付的贴息资金,以此作为时点来划分,经办银行需向该餐馆一次性返还3000元的贴息,将今年10月到明年1月的贴息结清;另外,明年2月到9月,每个月都会直接扣除当月贴息,经营主体每月可以少交750元的利息。

Q4:金融监管总局将对参与实施的经办银行提出哪些具体要求?

金融监管总局新闻发言人、政策研究司司长郭武平表示,首先,经办银行要聚焦餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育等这8类与人民群众日常生活密切相关的消费行业,加大信贷投放力度,特别是针对符合条件的小微企业,我们强调要发挥好金融监管总局去年10月牵头建立的支持小微企业融资协调工作机制作用,指导银行精准对接,实现信贷资金“直达基层、快速便捷、利率适宜”。

其次,经办银行要按照市场化、法治化原则,做好对符合贴息条件的经营主体贷款审批,坚持从严审核、加快放款,优化操作流程,提高工作效率,提供精准、高效、便捷的金融服务,满足消费供给主体多样化的融资需求。

与此同时,经办银行要全力配合财政部门和行业主管部门做好贷款贴息工作。经办银行要按月汇总符合贴息条件的服务业经营主体贷款发放情况,及时报送省级行业主管部门进行审核。在政策到期后,按要求向省级财政部门提出贴息资金需求申请,并对申请材料的真实性、合规性、准确性负责。经办银行在收到拨付贴息资金后,要及时做好经营主体贴息返还和利息扣减工作。

Q5:贴息政策对促进服务消费将产生什么样的效果?

商务部服务贸易和商贸服务业司负责人王波表示,首先,支持发展服务消费有利于促进全方位扩大内需。本次发布实施的个人消费贷款贴息政策和服务业经营主体贷款贴息政策,从需求端和供给端双向发力,统筹增强消费能力和扩大有效供给,对提振消费特别是扩大服务消费将产生积极作用。

其次,支持发展服务消费有利于增强人民群众幸福感。此次贷款贴息政策,将支持和引导相关服务业领域经营主体创新服务消费业态、模式和场景,扩大优质服务供给能力,以更优质、多元的供给满足广大人民群众个性化、多样化的服务消费需求。

最后,支持发展服务消费有利于稳定和扩大就业。此次贷款贴息政策支持的行业都是就业带动作用强的服务业领域,政策实施将降低经营主体融资成本,增强经营主体的发展信心,激发发展活力,更好发挥就业的带动作用。

资料来源:国新办官网、新京报

编辑 常江

校对 刘军