作为“唯二”上市代建企业之一的中原建业,业绩持续不振。

根据2024年业绩报告,中原建业的收入、毛利、净利润已连续三年全线下滑,就连曾经引以为傲的高利润率也明显“缩水”。更为严峻的是,其新签约面积也遭遇断崖式下跌。

可以说,中原建业“上市即巅峰”,在2021年分拆上市后,受行业调整等影响,其“高光”仅维持了一年,便跌入下行通道。

如今,代建赛道竞争白热化,央企、国企强势入场,而重仓河南的中原建业,能否在夹击中突围,将是决定其未来的关键一战。

制图/寇德娜

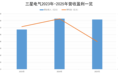

从年赚7.7亿滑落至7320万,净利率“腰斩”

回看2021年,那是中原建业的巅峰时刻。2021年5月,胡葆森将建业地产旗下的代建板块中原建业分拆上市,成为建业系第四个上市平台,也是继绿城管理之后第二家登陆港股的代建企业。

尽管遭遇疫情、河南水灾、房地产深度调整等多重影响,中原建业上市首年依然交出了一份不错的成绩单,2021年全年收入13.01亿元,同比增加13.0%,净利润为7.7亿元,同比增加13.0%。胡葆森感叹“2021年是里程碑的一年”。

不过,此后,中原建业的业绩一路下滑,至今未能止跌。

2024年,中原建业收入约为2.52亿元,较2023年减少46.2%;而在2022年、2023年,其收入分别同比下降53.5%、22.7%。

对于收入下降的原因,中原建业公告称,国内房地产市场持续下行,公司服务费收取价格有所降低及新项目开拓增加幅度不及履约完成项目减少幅度。

盈利也是如此走势。2024年,中原建业年度净利润为7320万元,较2023年减少63.6%。而在2022年、2023年,其净利润同比降幅分别为60.6%、33.8%。

此外,从2021年至2024年,中原建业净利率“腰斩”。2024年中原建业的净利率为29.1%,相较于2023年的43%,呈现大幅下滑。而在2021年、2022年,其净利率分别是59.2%、50.2%。

曾经的“高利润率代建神话”,如今在行业洗牌中归于平淡。

受制于省内“依赖症”,全国化布局有待加速

按照“建业系”最初的战略构想,中原建业作为轻资产平台,本应通过河南省外的扩张实现规模跃升。但现实却给了其当头一棒——2024年业绩显示,这家代建企业依然深陷“河南依赖症”。

在2024年13.01亿元收入中,中原建业河南省内项目占比89.8%,收入同比减少48.0%,仍是绝对主力;除河南省外的项目占比10.2%,同比减少22.8%。10.2%的份额相较于2023年的7.1%有所增长,但是贡献仍然很小,“第二增长曲线”尚未成型。

在规模上,2024年,中原建业新签代建项目31个,新增合约建筑面积251.72万平方米,较2023年同期减少64.8%。在中指研究院发布的2024年代建企业排行榜中,中原建业排在新签约代建面积第20名。第一名是绿城管理,新签约代建面积超过3600万平方米。

具体来看,2024年,中原建业新签约省内项目26个,新增合约建筑面积211.3万平方米;新签约省外项目5个,新增合约建筑面积40.42万平方米。而对比来看,2023年中原建业新签约省内项目45个,新增合约建筑面积573.94万平方米;新签约省外项目12个,新增合约建筑面积141.59万平方米。由此可见,中原建业不仅仅是省内项目拓展下降,省外拓展也明显减速。

截至2024年12月31日,中原建业在管项目248个,在管项目建筑面积2986.97万平方米。其中,省内项目215个,总建筑面积约为2628万平方米;省外项目33个,总建筑面积358.9万平方米。

截至目前,中原建业在全国化布局上,仍有很大提升空间。事实上,在此之前,其也曾积极尝试,在2022年年底,中原建业启动“合伙人”模式,进行创新,这被看作是新的增长极;2023年,中原建业依托其合伙人理事会优势,深度挖掘市场机遇,构建更广阔的发展平台,分别于1月、4月、10月实现3次大规模集中签约。

受益于政策环境优化与市场需求逐渐稳定,代建行业正迎来从规模扩张向高质量发展的转型期。

中原建业正试图通过“创新发展”破局。对于未来,中原建业年报称,创新拓展模式激发多元合作。为匹配客户诉求、促进多元合作,中原建业拟在省内选取试点城市作为创新发展特区。在项目管理服务费分配原则、拓展团队组建、项目管理等方面采用创新模式,加大内外部的拓展激励,以实现项目快速落地,初步形成内外共创、内部合伙人、外部合伙人三种创新模式。

当前代建行业已进入调整期,当绿城管理等头部企业加速收割市场,中原建业这个困守河南的“地头蛇”能否突围?时间正在给出答案。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 赵琳