消费需求和消费观念的改变,无时无刻不在改变着餐饮业。产品价格、营销手段、附加体验、创新模式……过去一年,无数餐饮人都在寻找新的增长点。随着城市化进程的加速和消费升级的推动,下沉市场的消费潜力正在逐渐释放。华莱士、杨国福、正新鸡排已深入乡镇的大街小巷;麦当劳、海底捞、老乡鸡也都将下沉市场作为拓展重点。对于各大品牌餐饮企业而言,下沉市场不仅意味着更广阔的市场空间,更是商业模式转型的绝佳机遇。

大量高端餐饮遇冷,比拼性价比的刚需平价餐饮扩张步伐提速:3块钱早餐自助不限量的南城香、各种“隐藏吃法”火爆出圈的米村拌饭、专注“大众便民中式餐饮”敲开港交所大门的小菜园……围绕2024年餐饮行业的整体情况、市场变化,结合各地统计局、行业协会、咨询机构发布的数据及业内专家观点,新京报推出餐饮消费报告,挖掘现象背后的底层逻辑。

企业

不断下沉抢滩餐饮新蓝海

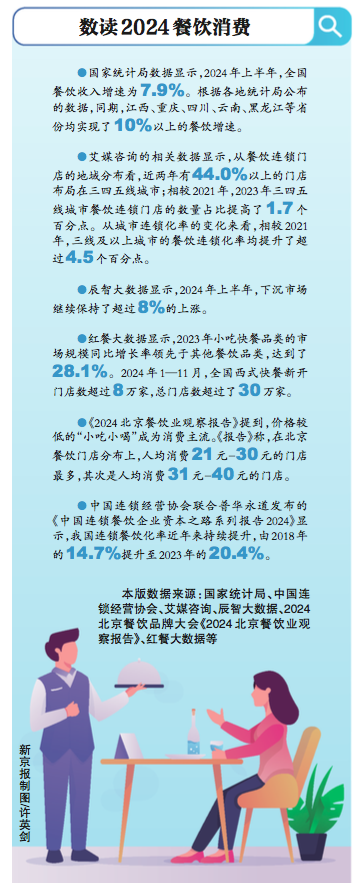

国家统计局数据显示,2024年上半年,全国餐饮收入增速为7.9%。根据各地统计局公布的数据,同期,江西、重庆、四川、云南、黑龙江等省份均实现了10%以上的餐饮增速。一线城市的餐饮增速落后于全国,而下沉市场抓住了机会。辰智大数据显示,2024年上半年,一二线市场餐饮门店规模仍较大幅度负增长,竞争日趋白热化;下沉市场继续保持了超过8%的上涨。

相关统计数据显示,目前已有超过1.5万个连锁餐饮品牌布局下沉市场。华莱士、杨国福麻辣烫、正新鸡排等凭借亲民的价格、开放的加盟模式实现门店快速扩张,早已深入乡镇的大街小巷。头部餐企寻觅新的商机,麦当劳、肯德基、海底捞、老乡鸡以及众多茶饮咖啡品牌,都将目光从一线城市转向下沉市场,并将下沉市场作为拓展门店的重点。

虎嗅智库发布研究报告提到,县域市场已成为餐饮消费新蓝海。报告综合网络平台数据显示,2024年上半年,县域餐饮新开商户占全国新开商户的比重达32.9%,较上年同期提升3.5个百分点;县域餐饮消费额和订单量较2023年同期增长21.4%和26.6%。此外,2024年上半年,餐饮业收入增速和企业个体经营情况出现明显分化。整体表现为一线城市整体放缓,二三线城市好于一线城市,下沉市场则又好于二三线城市。

艾媒咨询的相关数据也显示,从餐饮连锁门店的地域分布看,近两年有44.0%以上的门店布局在三四五线城市;相较2021年,2023年三四五线城市餐饮连锁门店的数量占比提高了1.7个百分点。从城市连锁化率的变化来看,相较2021年,三线及以上城市的餐饮连锁化率均提升了超过4.5个百分点。

市场

低线城市餐饮消费活力正盛

受益于城镇化进程加速,城乡居民收入和消费能力差距缩小,2024年以来,不少餐饮品牌开始拓展三四线城市乃至县乡市场,以新品牌、新服务填充空白供给。在业内看来,下沉市场的消费潜力还在继续释放。麦肯锡预测,到2030年,中国超过66%的个人消费增长将来自下沉市场。

相较于一二线城市,下沉市场竞争相对缓和,很多县城没有像样的连锁品牌,品牌感和体验感更好的连锁品牌进入后,反而能“大杀四方”。2024年第三季度,百胜中国的营收创下单季度新高,总收入同比增长5%,至30.71亿美元,净利润为2.97亿美元,同比增长22%。肯德基和必胜客通过小镇mini店和WOW店等轻量化模型,既降低运营成本,又以性价比突破竞争,深入下沉市场,实现了有效增长。达美乐也将目光转向“新增长市场”,长沙、西安等地首店开业,不断创造出单日销售额的全球门店纪录。低线城市更低的租金及人力成本,有利于降低经营成本、提高利润率,为连锁餐饮品牌提供新的增长空间。

此外,也有餐饮品牌从创立之初就深耕下沉市场,逐渐走向全国,并且表现出极强的品牌竞争力。例如米村拌饭等品牌,凭借从小城市、下沉市场杀出来的产品力优势、极致性价比优势,在各个城市攻城略地,无往不胜。章鱼小数据创始人谭海林在对中国餐饮下沉市场进行分析时表示,相比于一二线城市可支配收入减少,末梢城市的一些群体有稳定的收入,且家里没有房贷和车贷,可支配收入非常可观。“这也可以得出一个结论,从当下到未来5年,三四五线城市的餐饮消费将会比一线城市更有活力。”也就是说,房贷、房价不高的区域,消费力原来不强的区域,餐饮消费热度反而领先于其他区域。

窄门集团、番茄资本创始人卿永也认为,现在中国餐饮最大的机会是在下沉市场,甚至在县城、乡镇,县城已进入一个非常激烈的竞争状况,但这些地方的竞争还是非常良性的。“下沉市场不缺供给,但缺非常优质的品牌供给。有些品牌在县城开店,一个月几千块的租金,但一天的营业额也能做到几千块,而且利润非常可观。所以说,国内下沉市场的机会依然非常巨大。”

消费端

餐饮消费回归理性,得刚需者“得天下”

根据章鱼小数据的“餐饮品类发展指数”,2024年1-3季度,能进入TOP10的品类包括了综合小吃、烧烤烤串、面馆、炸鸡炸串等,这些品类都有一个共性:低客单价且相对偏刚需。章鱼小数据创始人谭海林表示,2023 年时,TOP10中还可以看到一些正餐品类,但是到了2024年,正餐已经完全“出局”,即使是进入TOP10的川菜,也是集中在30元-60元的小中餐川菜。“整个餐饮品类的主力消费都会进入刚需和低价的品类里面,预测未来5年,会是快餐简餐连锁化发展最好的时代。未来5年内,中国的快餐和简餐市场将快速形成规模化连锁,完成市场的切割和分配。”

《2024北京餐饮业观察报告》显示,价格较低的“小吃小喝”成为消费主流。《报告》称,在北京餐饮门店分布上,人均消费21元-30元的门店最多,其次是人均消费31元-40元的门店。从品类划分看,小吃快餐、饮品、火锅是北京餐饮门店数量最多的品类。窄门集团、番茄资本创始人卿永则认为,小吃、饮品这些提供“情绪价值”的品类,同样要考虑“刚需化”的问题。情绪价值会随着时间推移越来越弱,最后能以门店形式存在的,都会转变成为刚需的门店。“比如,美国的DQ,不光卖冰淇淋,还会售卖三明治、汉堡、炸鸡和一系列刚需性的产品。最终,你会发现一个品牌要穿越周期,刚开始需要去做效率、做大单品、做定位理论,但是后期需要做到的是持续的复购,只有刚需的东西才具备持续复购的属性。”

2024年12月20日,大众中式正餐品牌小菜园在港交所主板挂牌上市,有业内人士称之为“时代的选择”。2021年至2023年,以及2024年前8个月,小菜园门店堂食顾客人均消费额分别为66.1元、65.8元、65.2元以及59.5元。加华资本认为,中国消费显现出第三消费时代向第四消费时代过渡的特征,消费者的朴素、实用意识正重塑中国餐饮行业的面貌。而大众便民餐饮具备刚需、高频和极致性价比特征,代表了“物美价廉”品质革命方向,贴合中国餐饮行业乃至整体消费市场的发展趋势。

结语

尽管中国拥有高达5万亿规模的餐饮市场,多年来却一直没有出现全球连锁餐饮巨头。但随着时代发展,一个共识已经形成,那就是规模经济、卷价格等较为低级的市场竞争手段,会逐渐被新质生产力、高质量增长所取代。真正走向现代化、连锁化、标准化的餐饮品牌会拥有更大的市场空间。

新京报记者 王萍

编辑 王琳

校对 翟永军