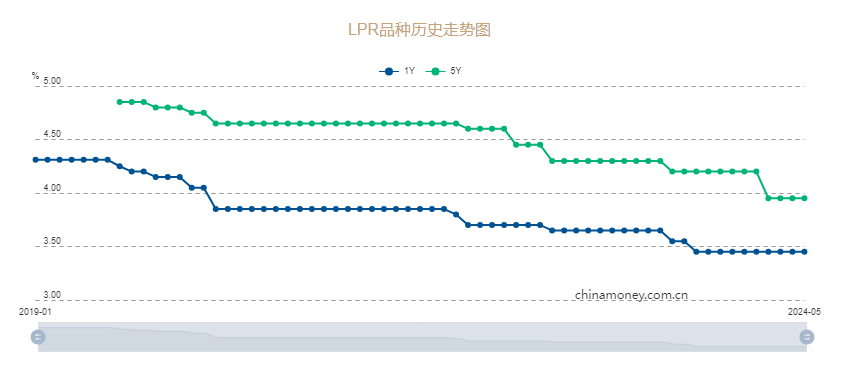

5月20日,新一期货币市场报价利率(LPR)出炉。中国人民银行授权全国银行间同业拆借中心公布信息,5月1年期LPR为3.45%,5年期以上LPR为3.95%。

中国货币网截图。

本月LPR报价按兵不动,符合市场预期

光大银行金融市场部宏观研究员周茂华对新京报贝壳财经表示,本月LPR报价基准按兵不动,符合市场预期,主要是经济复苏表现基本符合预期;部分银行净息差压力尚未缓解,以及本月MLF(中期借贷便利)政策利率维持稳定,商业银行短期LPR利率并无调降迫切性。

在金融资源配置方面,央行关注金融支持实体经济质效与风险防范,更加重视信贷资源均衡投放、存量信贷资源盘活与金融资源优化配置。因此,在关注信贷与金融资源总量增长同时,更加关注金融资源流向和效果如何,是否存在明显信贷资源‘沉淀’及空转套利情况等。

东方金诚宏观首席分析师王青表示,5月MLF操作利率不变,这意味着当月LPR报价的基础保持稳定,已在很大程度上预示当月LPR报价不会发生变化。

王青进一步指出,最新数据显示,主要受贷款利率较快下行影响,2023年末商业银行净息差已降至1.69%,首次跌破1.7%关口,且突破了《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。

而根据央行发布的数据,一季度一般贷款利率、企业贷款利率和个人住房贷款利率分别较去年末下调0.08、0.02和0.28个百分点,仅票据利率出现上调。加之年初存量房贷利率也会跟进2023年5年期以上LPR报价下调0.1个百分点,预计一季度银行净息差还在低位下行。这意味着尽管近期银行各类资金成本下降,但报价行缺乏下调报价加点的动力。

中国民生银行首席经济学家温彬指出,5月LPR报价持平前期,主要源于当月MLF利率维持不变,LPR报价的定价基础未发生变化。此外,贷款利率延续下行,银行净息差持续承压,LPR报价短期无下调空间。另外,个人住房贷款领域集中出台多项降成本举措,LPR再度调降的紧迫性和必要性下降。最后,当前部分信贷利率已经较低,LPR报价维持不变,也旨在防空转、提效率。

LPR仍有调降空间,但幅度有所收窄

展望未来LPR走势,多位业内人士认为,预计LPR利率仍有调降空间,但幅度有所收窄。

温彬认为,当前在国内经济整体企稳向好、稳汇率压力仍在,以及提升资金效率和保持利率在合意水平等考量下,政策利率持稳,LPR再度单独调降的概率降低。但4月以来,银行端通过叫停“手工补息”、停止发售智能通知存款,以及部分银行在额度限制下暂停发售长期限存单等方式,隐性地实行了存款降息,减轻对公存款成本持续偏高以及存款定期化带来的负债端压力,为后续LPR报价打开了一定下行空间。

此外,结合内外因素,政策性降息的实施条件也正逐步积累。

央行此前表示“存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”。后续看,美联储降息预期有所升温,稳汇率压力相对前期相对减轻;约束超自律存款下,年内存款成本实现较大幅下降的确定性强。在此背景下,若物价回升、内生融资需求修复总体仍不乐观,则需要进一步降低实际融资成本,从而降低政策利率和LPR报价的概率加大。

对于未来LPR走势,王青认为,受物价水平偏低影响,当前实体经济实际融资成本偏高,着眼于提振宏观经济总需求,未来LPR报价仍有可能跟进MLF利率下调。

“4月底中央政治局会议明确要求,下一步“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”。这意味着货币政策在保持稳健性的基调下,后期降息降准都有空间。由此判断,三季度LPR报价有可能跟进MLF操作利率下调。”王青表示。

周茂华指出,LPR利率调整需要反映自身资金成本、市场供求、风险溢价等因素。预计LPR利率仍有调降空间,但幅度有所收窄。一方面,从存款利率调降空间,货币政策空间充足,银行金融机构LPR改革潜力挖掘等,有助于银行平衡净息差压力与让利实体经济;但另一方面,国内偏积极财政与货币政策推动宽信用,消费和投资逐步回暖,银行存贷市场供需关系也在逐步变化将制约LPR利率下行。

周茂华认为,一方面,LPR存在下调空间。目前存款利率存在调降空间。当前国内存款市场仍存在失衡,其中定期存款占比仍高;年初以来国债利率进一步明显走低,低于同期存款利率水平,为银行存款利率调降创造条件。

此外,政策空间足。国内经济稳步修复,物价低水平,国际收支基本保持平衡,经济结构持续优化,金融体系运行稳健,国内准备金率处于国际中高水平,货币政策空间充足。另外,国内引导金融机构继续挖掘LPR改革红利。

但另一方面,LPR调整的空间将有所收窄,主要是经济稳步恢复,市场供需也将发生变化。随着消费意愿和能力持续增强,金融市场情绪回暖,国内居民储蓄逐步向常态回归,存款市场供需‘失衡’持续缓解;同时,由于宽信用政策持续显现,经济持续复苏,实体融资需求持续改善。

不过周茂华认为,LPR保持平稳,并不妨碍国内金融进一步让利实体经济。后续降成本方面,预计央行将通过结构性工具,继续挖掘利率市场化改革潜力,引导金融机构优化资产负债结构,拓展金融机构让利实体经济空间,有效降低实体经济薄弱环节、重点新兴领域融资成本,推动实体经济综合融资成本稳中有降,提振微观主体活力。

新京报贝壳财经记者 张晓翀

编辑 陈莉

校对 陈荻雁