新京报讯(记者于桂桂)5月8日,新京报记者从香港交易所官网了解到,多点数智有限公司(简称“多点DMALL”)于4月底递交招股书,拟再次赴港上市。2022年12月和2023年6月,多点DMALL分别向港交所递交招股书,但均因申请满6个月无明显进展而“失效”,此次递交招股书,上市征程再度被“激活”。

多点DMALL招股书部分内容。图/港交所官网截图

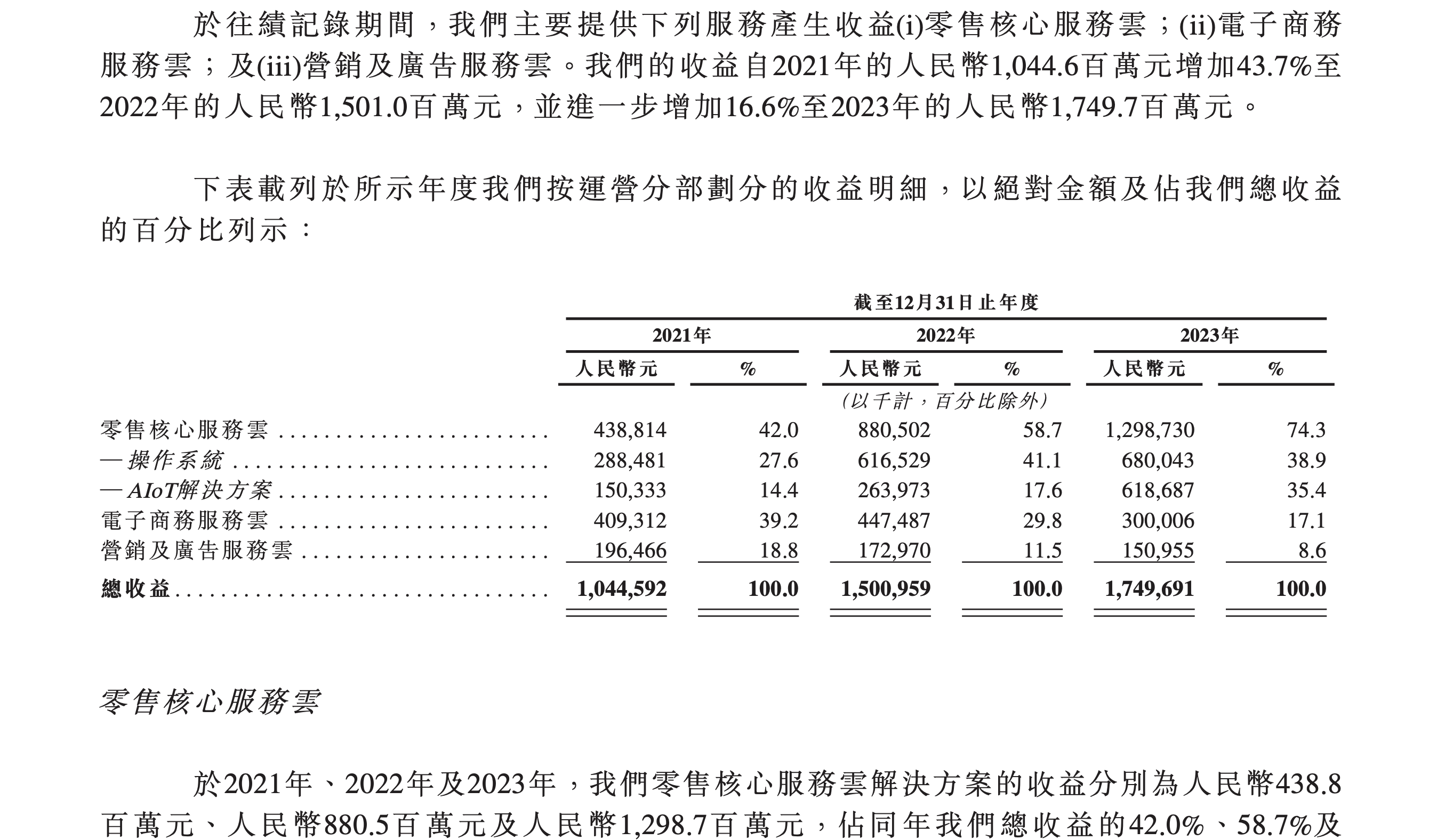

多点DMALL在招股书中提到,作为零售数字化解决方案服务商,其构建了一站式解决方案,帮助零售商增加收益及降低成本。“我们的零售核心服务云(包括我们专有的DMALL OS系统及AIoT解决方案)整合了一系列帮助零售商数字化及优化其运营的功能。我们的DMALL OS系统(包含产品采购流程管理、供应链管理、产品管理、门店管理、消费者会员管理、总部管理及分布式电商,我们一般允许客户单独订阅)处理零售商日常运营的最关键部分。AIoT解决方案帮助零售商建立全面数字化零售场景,整合线下数据以实现更高效的门店管理。该集成方式帮助零售商提高效率、增加收益及削减成本。使用我们零售核心服务云的客户数目自2021年的234家增加至2023年的544家。”

营收方面,2021年、2022年及2023年,多点DMALL零售核心服务云解决方案的收益分别为4.388亿元(人民币,下同)、8.805亿元及12.987亿元,占同年多点DMALL总收益的42.0%、58.7%及74.3%。2021年、2022年及2023年,多点DMALL电子商务服务云解决方案的收益分别为4.093亿元、4.475亿元及3亿元,占同年多点DMALL总收益的39.2%、29.8%及17.1%。

截至2021年、2022年及2023年12月31日止年度,多点DMALL的总毛利率分别为34.3%、44.6%及40.7%,据介绍,上述总毛利率的提升得益于多点DMALL专注高毛利率经营分部的战略以及普遍高毛利率的零售核心服务云业务对收益贡献加大。

编辑 郑明珠

校对 卢茜