3月22日,中信银行召开2023年度业绩发布会。董事长方合英在会上表示,中信银行新一届班子已经历完整的三年规划期,从2021年至2023年, 从发展修复期走过能力构建期,并进入稳定发展期。

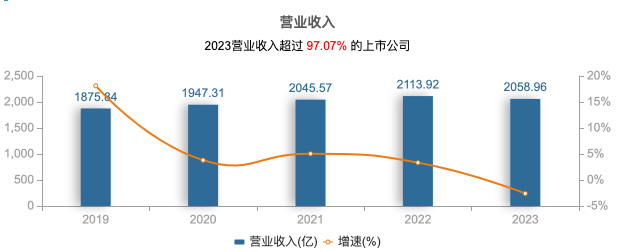

年报显示,截至2023年底,中信银行实现营业收入2058.96亿元,同比下降2.6%;归属母公司股东净利润670.16亿元,同比增长7.91%。该行董事会秘书张青表示,董事会建议拟分配现金股利从去年的161.1亿元提升至174.3亿元,是上市以来最好水平。

作为从中信银行内部成长起来的高管,方合英自2021年起担任该行行长,2023年成为董事长,掌舵中信银行发展。该行现任行长刘成同样是从2021年起担任该行副行长。

对于他们而言,2024年的挑战仍然不少:息差收窄、房地产风险化解和地方化债仍在持续。

“2023年,中信银行增效益的逻辑更加清晰,就是稳息差、拓中收、稳质量。”方合英介绍,展望未来,该行已制订了《2024-2026年发展规划》,并将要实施“五个领先”的银行战略。

利率下行仍是趋势 稳息差是重点

回顾2023年,中信银行营业收入同比下降。这是近年来中信银行首次出现营业收入年度数据同比下降。但自去年一季度起该行营业收入就已经出现了同比下降,到年末同比降幅有所收窄。

截图自wind。

从营业收入分项来看,去年全年中信银行利息净收入1435.39亿元,比上年减少71.08亿元,同比下降4.72%,拖累了该行营业收入增长。而非息收入逆势增长,同比增长2.65%至623.57亿元。

中信银行净息差为1.78%,比上年下降0.19个百分点,但仍高于商业银行1.69%的平均水平。在利率持续下降的大背景下,银行业净息差下降拖累营业收入同比负增长也成为越来越多银行的共同走势。

来自中信银行业绩发布会。

“稳息差不意味着息差不下降,而是尽量少降。”方合英指出,银行对实体经济“减费让利”实际上是“让在息差上,利在资产质量上”,银行应重在负债端、兼顾资产端。

为了稳息差,中信银行在资产和负债两端持续发力。刘成介绍,该行净息差能够跑赢大市主要得益于结构管理。如提升活期存款占比、推进交易银行中小客群建设来获取低成本存款,为全行压降高成本负债提供空间等。根据年报,去年中信银行对公存款成本率1.98%,较上年下降 8个基点。

来自中信银行业绩发布会。

从总体上看,中信银行客户存款利息支出共计1157.34亿元,比上年增加127.37亿元,增长12.37%,主要是客户存款平均余额增加4568.45 亿元,同时平均成本率上升0.06个百分点所致。

展望2024年,中信银行表示,资产价格走势仍是影响银行业净息差的最主要因素,净息差仍有进一步下降压力。

资产质量持续向好 房地产、地方债风险可控

中信银行资产质量持续回升。根据年报数据,2023年末,中信银行不良贷款余额648亿元,较2022年末减少4.13亿元;不良贷款率1.18%,较2022年末下降0.09个百分点。 拨备覆盖率同比上升6.4个百分点至207.59%。

来自中信银行业绩发布会。

针对房地产领域的风险管控,中信银行副行长胡罡表示,现在房地产风险暴露的高峰期已经过去了,未来房地产对该行的资产质量影响小于可比同业。

“对于协调机制推送的白名单项目,中信银行坚持市场化和法治化的原则,纳入全行的绿色审批通道。”胡罡表示。

对于地方化债,胡罡认为,风险总体可控,但短期局部承压。总体的风险可控主要是由于中国整体宏观债务杠杆率不高,局部承压的主要是现在经济的恢复还有待稳定,房地产有待企稳。

胡罡表示,针对地方债务化解,中信银行下一步将坚持市场化和法制化的原则,在业务上将坚持合规经营,同时要择优支持。其中,合规经营主要是严禁以任何形式新增隐性债务,择优支持则是支持好的区域、主体、项目;在风控上加强集中度管控和进行差异化的管理;对出险的客户加大化险力度。

数据显示,中信银行目前已经置换地方债务155.8亿元,其中退出了高风险资产55亿元,减值回拨16.6亿元,这对中信银行的资产质量和利润有正向的影响。目前,隐性债务贷款余额仅为2099亿元。在结构上,华东、华南、华中等经济发达的地区占比达70%,省级和地市级的平台占比是55%。从总体来看,地方债务中问题资产余额为22亿元,问题贷款率为1.05%。

零售成为“第一战略”

展望未来,方合英介绍,零售已成为中信银行的“第一战略”。

中信银行在2021年年报中首次提出要“以财富管理为核心牵引打造‘新零售’”。当时方合英在业绩发布会上表示中信银行“两到三年内实现零售板块收入占比要超过50%”。

“中信银行做零售业务不是追求热点。”方合英表示,这不只是目标考核驱动,而是更多依靠体系和能力去驱动,不只是“头脑发达”,总行端的顶层设计要强调“四肢健硕”,即分行支行的发展力。核心是要打造资产管理、私人银行、消费金融三张名片,让出国金融、养老金融等特色优势再度提高。

此外,方合英还介绍,中信银行还要将综合融资做成护城河似的强长板强项,力争实现综合融资规模在三年内快速增长、融资结构进一步优化,非传统融资占比稳步提升。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 卢茜