作为股份制银行发展的风向标,招商银行今年还在业绩报告中指出,2023年的重点策略是要“做强重资本业务,做大轻资本业务”,同时强调“重为轻根”。

3月27日,招商银行董事长缪建民在该行业绩发布会上指出,其目的是应对净息差收窄,增加财富管理业务和收费,降低重资本业务的风险,提升穿越经济下行周期、利率下行周期的能力,最终实现招商银行的模式领先。

这也是近期美欧银行风波带来的启示。缪建民认为,从银行经营角度来说,重资本业务容易引发风险,但轻资本业务即便是没有做好,也不会引发系统性风险。

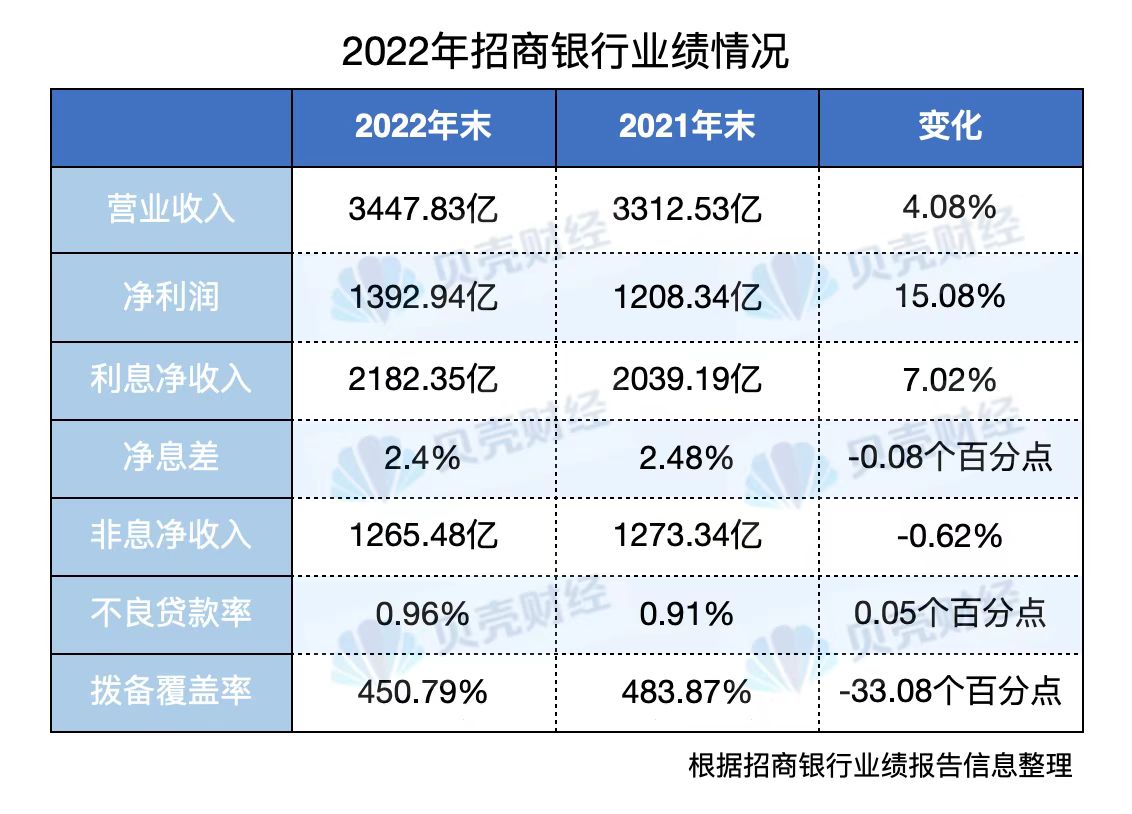

根据招行业绩报告显示,招行总资产达10.14万亿元,较上年末增长9.62%。截至2022年末,招行净利息收入为2182.35亿元,同比增长7.02%。

硅谷银行风险启示:应持续做大轻资本业务

近期,硅谷银行、瑞信银行等美欧银行风波对中国银行业的发展有着重要的借鉴作用。

“金融史上发生金融危机、出现系统性风险,大部分都源于传统的重资本业务的风险。”缪建民表示,硅谷银行的资产负债表中,债券投资能到6成以上,但轻资本业务占比不高。从银行经营角度来说,重资本业务容易引发风险,但轻资本业务即便是没有做好,也不会引发系统性风险。

实际上,商业银行的业务主要分为两类,一类是消耗资本、承担风险的表内业务,即重资本业务,主要包括贷款、自营金融投资;另一类则是不消耗资本、不承担风险的表外财富管理业务,即轻资本业务。而如硅谷银行的债券投资则属于重资本业务中的自营金融投资。

“重为轻根”,缪建民表示,对于银行发展而言,重资本业务是“根”、是基础。如果重资本业务做不好,轻资本业务做得再好也无济于事。因此重资本业务要做强,这主要体现在其质量方面,即强调信贷不良率相对较低。而轻资本业务要做大,主要体现数量上,即强调资产管理规模(AUM)的增长。

缪建民表示,当前招行轻资本业务总体还不够大,未来要继续加大财务管理和其他收费型业务的增长。通过进一步提升轻资本的业务比例,让招行的重资本业务和轻资本业务结构更加合理、让净息收入和非息收入更加均衡。

净息差收窄持续承压 提出“综合支行”发展概念

“今年的挑战是营收挑战,主要体现在信贷定价带来的息差收窄。”招商银行行长王良指出,这不仅需要持续增加新增业务来弥补净息差收窄的缺口,还需要确保资产质量保持平稳水平。

根据年报数据显示,招商银行2022年净息差同比缩窄8BP至2.40%,但四季度单季净息差为2.37%,环比上升1个基点,下降趋势有所改善。

招商银行行长助理兼财务负责人彭家文表示,去年银行业总体保持了净息差收窄的走势,但招行的净息差收窄情况好于预期。在资产端,净息差收窄的压力不仅源自于LPR(贷款市场报价利率)的下行,也源自市场优质资产缺失的无形压力。在市场供需发生变化时,作为价格的利率亦呈现出下行状态。

“净息差收窄还源自负债端的压力。”彭家文表示,在市场利率整体下行时,存款成本并未跟随下行。存款市场竞争激烈,推动了存款成本的上行。同时客户投资风险偏好下降,导致了资金向存款转变的趋势。

彭家文介绍,存款成本上升叠加贷款利率下行,导致了净息差收窄了24个基点。但招商银行通过资产负债配置和结构优化,最终让净息差收窄的幅度缩减到了8个基点。这也反映出了招商银行净息差具有一定韧性。

对于今年净息差走势,彭家文表示,净息差收窄的压力仍将持续下去,但招行会持续加大内控管理,持续优化资产负债配置,将净息差控制在同业领先水平。

此外,王良表示,今年银行的发展需要寻找新的增长点。招行提出“综合支行”概念,希望以此加快绿色金融科技、科技金融、普惠金融的发展,对冲房地产市场下行带来的风险和挑战。

不良率的上升主要体现在房地产等领域 全行资产质量将保持稳定

受经济增长放缓及房地产客户风险进一步释放的影响,截至报告期末,招商银行不良贷款余额580.04亿元,较上年末增加71.42亿元,不良贷款率0.96%,较 上年末上升0.05个百分点;关注贷款余额734.70亿元,较上年末增加268.61亿元,关注贷款率1.21%,较上年末上升0.37个百分点。

招商银行副行长朱江涛表示,去年我国经济整体下行、房地产市场风险上升,同时招行出于自身管理的需要,进一步从严把握了信贷分类标准,这让相关风险得到了集中释放。

招行的不良率的上升,主要体现在了房地产等领域。根据招行业绩报告显示,报告期内,受部分高负债房地产客户及个别经营不善的公司客户大额风险暴露影 响,公司贷款不良额299.61亿元,较上年末增加32.29亿元,公司贷款不良率1.26%,较上年末上升0.02个百分点。同时,招行贷款和垫款信用减值损失451.57亿元,同比增加81.37亿元,主要是考虑到经济增长放缓及房地产客户风险进一步释放的影响。

在小微信贷和零售信贷等方面,朱江涛表示,小微企业信贷不良率为0.64%。

零售信贷不良率总体为0.56%,消费类贷款不良率为1.08%,信用卡不良率为1.77%。

“反应信用卡风险的早期指风险指标入催率为6.87%,已经低于2019年的水平。”朱江涛表示,受到部分客户还款意愿和还款能力下降以及催收政策的影响,预计整个不良生成率仍然会在高位,但在今年有一定的回落空间。

此外,针对房地产市场的风险,朱江涛表示,今年的房地产行业的不良率可能还会有所上升,但是不良生成率将会大幅下降,招行在房地产行业的风险将于2023年基本出清。

积极布局私人银行业务,把握家族办公室、家族信托的发展机遇

去年由于市场波动,很多理财产品出现了净值下行、破净等问题,这导致了理财产品出现了大量赎回的情况。这亦让招行的财富管理业务受到一定的影响。招行数据显示,去年实现非利息净收入1265.48亿元, 同比下降0.62%。其中,财富管理手续费及佣金收入同比下降14.28%。

王良指出,未来招行将丰富产品配置,形成覆盖基金、保险、信托、理财、私募等的多元化产品线,在不同周期、不同阶段满足不同客户的诉求;优选合作伙伴,秉承开放态度,主动上门与不同金融机构建立合作关系,形成“强强”合作。同时,要壮大客群规模,招行理财客户数量仍有巨大提升空间;重视线上线下结合,触达更多客户,提升服务效率;积极布局和发展私人银行业务,把握家族办公室、家族信托的发展机遇。

此外,王良表示,当前理财大量赎回的时期已经过去,总体规模保持平稳水平。今年重点要保持规模稳定,同时还要提高投研能力、风险管理能力、产品创新能力、系统科技支持能力,以支撑理财公司未来长远的发展。银行理财公司的发展目前不宜贪大求快,要稳定规模、优化结构、丰富产品线,并加大权益类资产的配置。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对柳宝庆