“公司医疗质量一直把控得很好,一些标准高于国家标准,并落实到位,所以事故率和纠纷率极低”。

2020年12月29日,在年度最后一场投资者调研活动中,爱尔眼科如何把控医疗事故再度被问及。当时爱尔眼科董事长陈邦等人回应,公司“事故率和纠纷率极低”。

两天后的12月31日,一名武汉的医生艾芬公开表示,自己在爱尔眼科治疗后右眼几近失明,并表示爱尔眼科在诊疗时存在不规范行为。这家3000亿市值的上市公司,再度被推上风口浪尖。

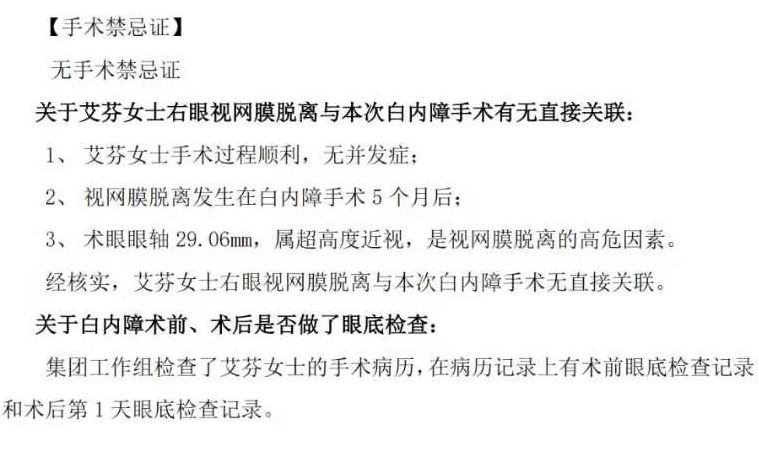

1月4日早间,爱尔眼科发布核查报告称,“经核实,艾芬女士右眼视网膜脱离与本次白内障手术无直接关联”。

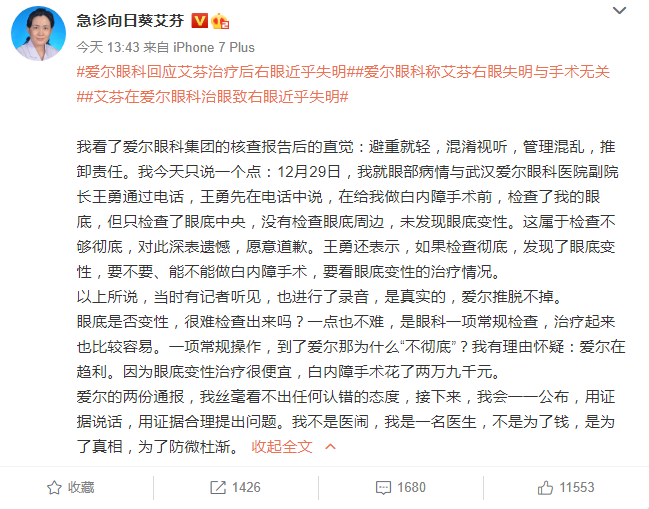

1月4日下午,艾芬再次发布微博表示,爱尔眼科的核查报告是“避重就轻,混淆视听,管理混乱,推卸责任”。其表示,自己和武汉爱尔眼科副院长王勇通过电话,其承认了在做白内障手术前的眼底检查中,只检查了眼底中央,没有检查眼底周边,未发现眼底变性,这属于检查不够彻底。

1月4日上午,贝壳财经记者致电爱尔眼科,工作人员回应表示,今天早上发布了一个自查通知,”具体公司肯定还会有一些后续进展,到时候请您关注“,“具体解决还需要双方沟通,集团专门有对接部门来做这个事情”。

医疗纠纷直接影响到这只市值三千亿的白马股。1月4日开盘,爱尔眼科股票大跌,截至收盘,爱尔眼科股价报68.22元/股,对应跌幅8.91%,对应总市值2812亿元。较12月31日收盘总市值缩水274亿元。

爱尔眼科再陷医疗纠纷背后

旗下多家眼科医院曾出现医疗事故

1月4日凌晨5点,爱尔眼科在官方微信公众号及微博平台发布了一则 《爱尔眼科医院集团关于艾芬女士诊疗过程的核查报告》中认为,“经核实,艾芬女士右眼视网膜脱离与本次白内障手术无直接关联”。

爱尔眼科称,武汉爱尔眼科检讨在此次诊疗过程中出现了4点问题包括,仅有术后第一天复查记录、未明确交代术后复查时间、术后其他时间复查未挂号也未做病历记录等问题。

针对艾芬在网络上提出的,爱尔眼科在诊疗中没有全面进行眼底检查,爱尔眼科在回应中称,艾芬的手术病历上“有术前眼底检查记录和术后第一天眼底检查记录。”而手术病历中记录的具体情况、当时眼底检查的细节等情况,爱尔眼科未在核查公告中披露。

此次事件发生前,爱尔眼科总市值逾3000亿元。1月4日,爱尔眼科股价也震荡下跌,市值缩水274亿元。

贝壳财经记者在中国裁判文书网查阅发现,黄冈爱尔眼科医院、玉溪爱尔眼科医院、曲靖爱尔眼科医院、太原爱尔眼科医院、重庆爱尔眼科医院、贵阳爱尔眼科医院等多家爱尔眼科旗下医院曾涉及医疗损害相关诉讼。

2019年10月,裁判文书网就公布了一位患者于太原爱尔眼科医院的医疗损害责任纠纷二审判决书。该判决书予以采信的司法鉴定书显示,太原市爱尔眼科医院在对患者胡某的诊疗过程中存在医疗过错,该医疗过错与损害后果存在因果关系,医方应承担同等责任,胡志峰的损伤构成八级伤残,判决太原爱尔眼科承担50%的责任,赔偿原告34万元。

2020年1月,裁判文书网披露的云南曲靖爱尔眼科医院也涉及医疗损害责任纠纷。根据原告表述,2017年3月,爱尔眼科工作人员称患者刘某左眼内长了胬肉需要进行手术,当天用车把刘某拉到曲靖爱尔眼科医院并对其实施了左眼胬肉切除术,向原告收取了300元治疗费但未开具收费票据,手术当日也并未建立医疗档案。

约两个月后,刘某经昆明爱尔眼科医生诊断为左眼角膜溃疡穿孔,随后对刘某实施“左眼穿透性角膜移植”手术。后来多次的复查中,医生称手术失败导致原告左眼失明,现在不敢为刘某拆线。这场医疗损害责任纠纷中,法院判决曲靖爱尔眼科医院的医疗行为过错承担主要责任,过错参与度建议为75%。

这样的类似纠纷,还出现在爱尔眼科旗下的云南玉溪爱尔眼科医院、黄冈爱尔眼科医院、重庆爱尔眼科医院、贵阳爱尔眼科医院、兰州爱尔眼科医院之中。

根据爱尔眼科官网显示,公司旗下的眼科医院及中心数量达600余家,其中中国内地500余家、中国香港7家、美国1家、欧洲80余家,东南亚12家,中国内地年门诊量超1000万人次。

在历年的年度报告中,爱尔眼科也多次提及医疗纠纷问题。

2017年年报显示,爱尔眼科医疗纠纷产生的未决诉讼余额为208.3万元。2018年年报显示,爱尔眼科子公司ClínicaBaviera.S.A及其下属诊所与患者发生的医疗纠纷事项未判决,已计提预计负债141万元。

2019年年度报告中,爱尔眼科及下属子公司未决事项涉案金额为1686.97万元,形成原因中也包括了医疗纠纷事项。

如何把控医疗事故,也成为投资者关注的话题。在2020年12月底的一次投资者关系活动中,爱尔眼科董事长陈邦等人当时还表示,“医疗质量是爱尔的生命线,是患者和家人的信任和托付。公司医疗质量一直把控得很好,一些标准高于国家标准,并落实到位,所以事故率和纠纷率极低,风险控制体系不断完善,公司也投保了医疗责任险,任何时间都要有底线思维。实际上,绝大多数的医疗纠纷并非医疗事故,纠纷是沟通问题或服务质量引起的,可能态度好一些就没事,所以服务无止境。”

毛利率近50%

“分级连锁”下的管理担忧

对爱尔眼科医疗安全提出挑战的原因之一,就包括旗下的分级诊疗与连锁模式。

在模式建设中,爱尔眼科通过眼科医院、 眼视光门诊部(诊所)以及爱眼e站的城市分级诊疗网络建设的模式布局,通过上级医院对下级医院进 行技术支持,下级医院的疑难患者可以得到集团专家会诊或转诊到上级医院。截至2019年12月31日,爱尔眼科境内医院105家,门诊部65家; 并购基金旗下医院275家,门诊部37家。

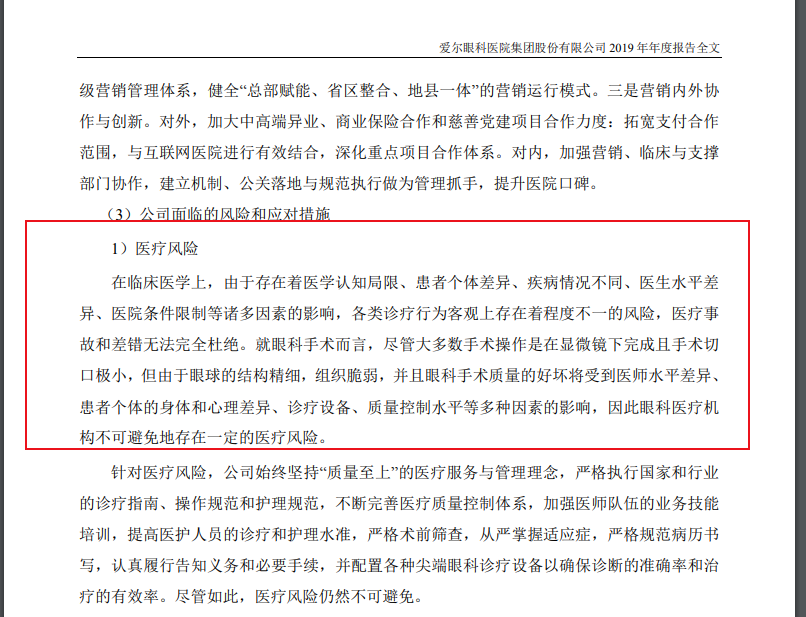

事实上,在爱尔眼科多次的定期报告中,也常会提到防范医疗风险。在2019年度报告中就表述,“但由于眼球的结构精细,组织脆弱,并且眼科手术质量的好坏将受到医师水平差异、 患者个体的身体和心理差异、诊疗设备、质量控制水平等多种因素的影响,因此眼科医疗机 构不可避免地存在一定的医疗风险”。

在2020年12月29日的一场投资者活动上,陈邦等人还被问及“全集团旗下医疗机构数量已经超过600家,总部控制力是否变弱?总部如何实现对各医院的管控?”

当时陈邦等人在回应中表示,“连锁发展并不是简单地管严管松,而是合理授权、松紧适度、与实俱进,不能僵化”,“医疗行业的特点就是任何一个环节都不能出问题”,“随着集团信息化、数字化的持续提升,公司总部的总指挥效应和控制力也在持续增强”。

在2020年半年度报告中,爱尔眼科披露的控股参股子公司已经多达212家,其中包括眼科医院、眼科诊所和一些境外参控股子公司。

在爱尔眼科的员工构成中,母公司及主要子公司的在职员工数量合计为1.8万人,其中销售人员有3695人、医疗人员有1.13万人;从教育程度看,员工中硕士人数为1040人、本科学历为6897人、大专学历为7538人。

对于爱尔眼科来说,人力成本是爱尔眼科除医用材料外的最大成本项目,占总成本的30%。在这种情况下,爱尔眼科的历年毛利率也并不少。

根据爱尔眼科2019年年度报告,公司医疗行业的整体毛利率为49.25%,其中屈光手术、白内障手术、视光服务项目的毛利率分别达到了57.38%、40.10%、55.92%。

在2019年11月爱尔眼科的一篇介绍中就提到,在做近视手术上,全飞秒手术、睛逸手术、精雕手术价格均在两万左右,ICL晶体植入双眼费用在3万出头,而传统的板层刀激光和半飞秒等手术价格在几千到1万出头不等。

创始人疯狂收并购打造“眼科帝国”

从69亿市值到3000亿市值

在爱尔眼科的成长史中,较为知名的就是集团董事长陈邦和总裁李力,都是军人出身”。

陈邦与李力均是1965年9月出生。在金融界发布的一份采访对话中,陈邦当时表示,自己退伍后进入国企工作,从国企离职后,先后代理过椰树牌椰汁,在海南做过房地产,后来在台湾主题公园项目上折戟。

2019年6月,在陈邦接受《证券时报》的一次视频采访中,身穿黑色短袖衬衣的陈邦提到,自己在1997年时从国外进口了治疗白内障的一种手术设备白内障超声乳化仪,跟医院进行合作,“通过跟国有医院成立科室这样一种方式我们就进入了医疗市场”。

2000年国家颁布了一些新的政策推行了医疗体制改革,允许社会资本开办营利性医院,陈邦瞅准了机会。2002年陈邦在长沙兼并了长沙钢铁厂的职工医院,改制后变成营利性医院,2003年拿到营业执照,这也成为爱尔眼科的前身。

作为专科医院,爱尔眼科主要经营五大项目,屈光项目、白内障项目、眼前段项目、眼后段项目和视光服务项目。这些年来,我国人口结构愈发老龄化,与年龄相关性眼病患者不断增加,同时,青少年的眼部健康问题也日趋严重。在需求不断增长的背景下,爱尔眼科也逐步发展壮大。

爱尔眼科冲刺创业板IPO时的招股书中显示,“公司目前已在全国12个省(直辖市)设立了19家连锁眼科医院”。

2009年10月30日,第一批创业板企业上市,爱尔眼科也位列其中。上市首日,爱尔眼科股价张85.36%,对应总市值为69.29亿元,位居乐普医疗、神州泰岳、华谊兄弟之后,成为创业板总市值第四的公司。

上市之后,爱尔眼科推出了“三级连锁”模式。2009年-2018年,爱尔眼科始终保持稳定且较快速度的增长,营业收入从6.06亿元增长到80.09亿元,10年增长12.22倍,归属母公司股东的净利润从0.92亿元增长到10.09亿元,10年增长9.97倍。

持续稳定的较快增长,让爱尔眼科逐渐变成白马股的典型代表,因此也享受到越来越高的估值。与此同时,爱尔眼科的增长与疯狂收并购也有很大关系。

贝壳财经记者统计,上市之初的2010年,爱尔眼科就相继宣布计划收购南昌爱尔眼科、济南爱尔眼科医院部分股权,重庆明目麦格眼科门诊部、南充麦格眼科门诊部、石家庄麦格明目眼科门诊部全部股权,以及下半年宣布收购天津麦格眼科医院、郴州市光明眼科医院、北京华信英智眼镜公司、北京英智眼科医院等公司股权。

2014年以来,爱尔眼科相继发起设立深圳前海东方爱尔医疗产业并购基金、湖南爱尔中钰眼科医疗产业并购投资基金等,这些并购基金或产业投资中心,均为爱尔眼科医疗服务网络布局及相关产业并购整合的投资平台。

这种模式下,先由产业基金收并购或新建投资医院,爱尔眼科再选择时机将这些公司并入上市公司。

在2016年度,爱尔眼科首次收购产业并购基金医院9家医院。2017年度爱尔眼科收购朝阳爱尔眼科医院等10家医院的股权。2018年度,爱尔眼科又收购资阳爱尔、宜宾爱尔等公司,以及收购太原爱尔、昆明爱尔等十家子公司部分少数股权;2019年度,爱尔眼科又收购晋中爱尔、上海爱尔睛亮等公司股权。显而易见的是,爱尔眼科这些年的收并购从未间断。

2019年的胡润百富榜中,陈邦以530亿元的财富值排名第47位;李力以130亿元的财富值排名第291位。

胡润2020年最新发布的百富榜中,陈邦已经以1000亿元的财富成为国内排列第41位,成为医疗服务领域的首富。

数据显示,截至2020年12月31日收盘,爱尔眼科总市值达到了3086.6亿元。

新京报贝壳财经记者 李云琦 编辑 徐超 校对 李铭