8月中旬,有媒体从通州区文化旅游区管委会获悉,北京环球度假区将于明年春季试运营,并在5月正式开园,让人们对环球影城的期待又多了一分。

自从2014年北京环球度假区获批之后,每一次消息流出都会引起人们的关注,不仅是因为北京环球度假区是目前世界上规模最大的环球度假区,更是因为国人想体验霍格沃茨魔法、侏罗纪冒险经历不用再出国了,家门口即可畅快游玩。

随着国内经济发展和人们可支配收入的提高,对精神文化生活的需求也不断攀升,许多国内外企业着手开始布局国内主题公园市场这块大蛋糕。

我国主题公园的数量从上世纪80年代只有1家到如今已接近三百多家,规模在不断扩大。截止2019年底,全国占地面积600亩以上或总投资15亿元及以上的主题公园已有92家。

国内主题公园市场的龙头企业主要有以房地产配套公园联合发展的华侨城,有二线围追一线城市科技加持的华强方特,布局广东着眼世界的长隆集团,以海洋生物为代表的海昌集团。

2016年上海迪士尼度假区开业,全球行业巨头的进驻充分肯定了国内市场的潜力。2021年,北京环球度假区化身鲇鱼再次搅动国内主题公园市场,博弈与厮杀也将更加激烈。

环球度假区落户北京重要的区位因素

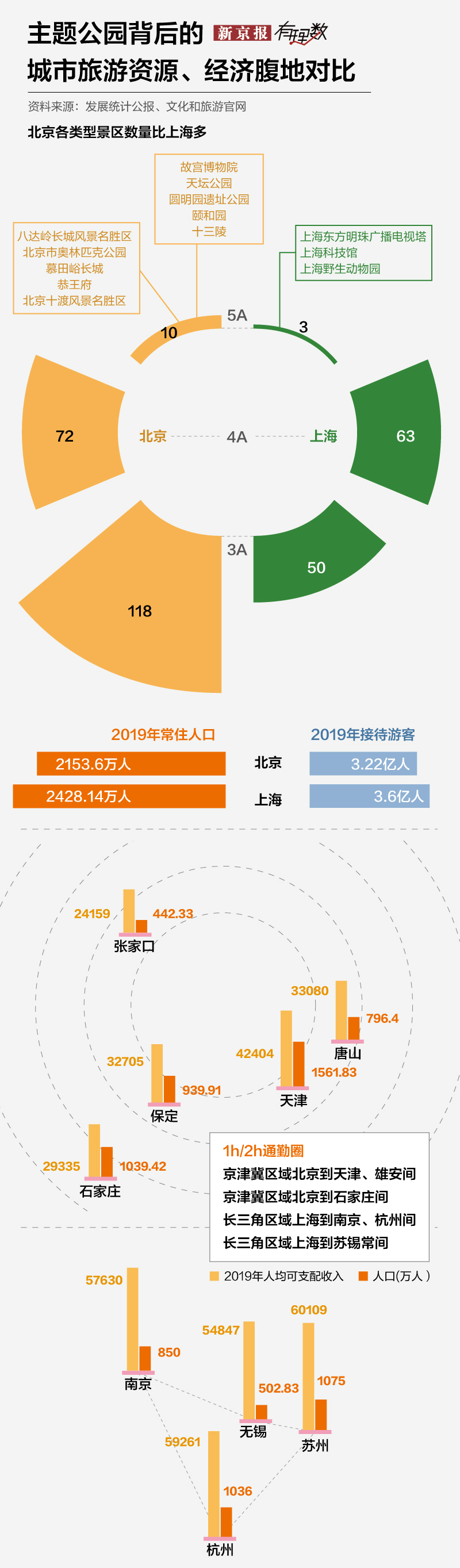

与上海相比,北京市的旅游资源更丰富、类型也多,对游客的吸引力也更强。迪士尼与环球一南一北分别坐落于上海和北京,看中的不仅是这两个城市的旅游资源和受众人群,深袤的经济腹地和强辐射能力也是两家企业选择落户的重要区位因素。

两地旅游文化官网显示,北京市在拥有旅游资源方面明显优于上海,5A、4A以及3A级景区的数量都高于上海,从旅游景区数量和类型上看,北京市吸引力更强。2019年北京市接待游客3.22亿,上海接待游客3.6亿,相当于甘肃省一年的接待量。

2019年末,北京市常住人口2153.6万人,上海常住人口2428.14万人,庞大的人口红利也是驱动主题公园落户的关键,毕竟只有源源不断的客源是主题公园生存之本。

随着交通设施的不断完善,高铁游越来越受欢迎,据国铁集团发布《新时代交通强国铁路先行规划纲要》显示,全国1、2、3小时高铁出行圈正全面形成。包括主要城区市域(郊)1小时通达:如京津冀区域北京到天津、雄安间,长三角区域上海到苏锡常间;城市群内主要城市间2小时通达:如京津冀区域北京到石家庄间,长三角区域上海到南京、杭州间。

城市间快速干道通行、通勤客流圈强化地域辐射特性,缩短周围游客前往两处主题公园的通勤时间。目前上海除了迪士尼主题公园,还有欢乐谷、海昌海洋公园、玛雅水上乐园等多家主题公园,北京目前系列性稍具规模的只有欢乐谷一家。对比之下,似乎环球落户北京更具优势。

整体看来,主题公园的建设与城市经济社会发展水平密不可分,北京、上海两地基础设施条件的成熟为迪士尼、环球影城的发展提供了强大保障。

而上海迪士尼、环球影城的旅游效应也会带动当地经济社会发展。数据显示,迪士尼度假区在2011—2016年建设期间,固定资产投资对上海全市GDP年均拉动达到0.44%,年均拉动新增就业6.26万人次。2016年国庆节,上海迪士尼公园游客对全市新增游客贡献为60.6%。上海本土知名景点的游客量也受到了带动。

主题公园的建成也与城市环境相辅相成,日趋完善的城市环境也会反哺于主题公园的发展,为其提供良好的区位环境。这是环球度假区落户北京的必然性。

环球影城依附电影IP的游玩模式全球独一无二

环球影城娱乐集团拥有世界上最大的电影类型主题公园,与迪士尼和默林娱乐并称世界主题公园三巨头,全球影响力较强。

1964年,第一所环球影城在美国好莱坞建成开放,这一诞世不仅结束了主题游乐市场迪士尼一家独大的垄断局面,也给游客提供了多样的选择。随着全球化的进程,两大主题公园在全球市场分庭抗礼。人们也常常把两个公园放在一起比较。

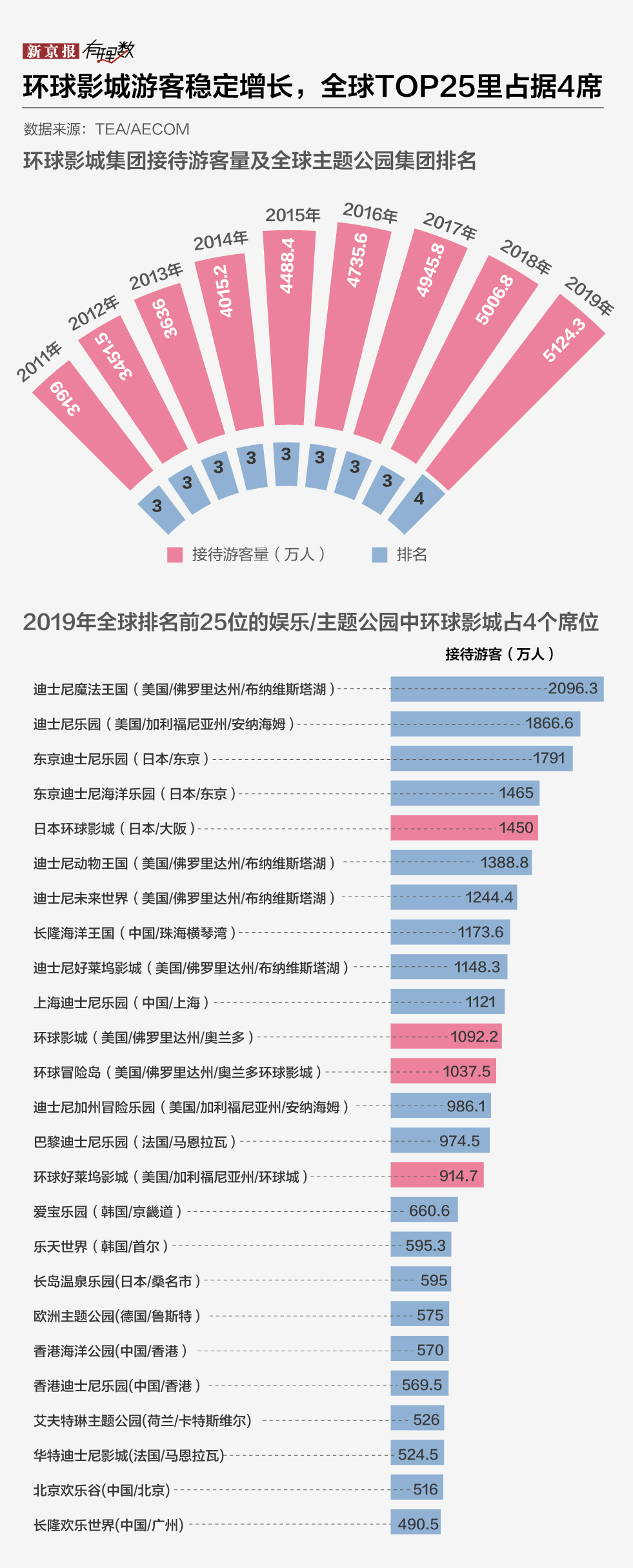

根据AECOM历年发布的《全球主题公园调查报告》,环球影城娱乐集团从2011年-2019年接待游客数量持续增加,2019年接待游客数量5124.3万,排在全球各大主题公园集团第四位,在主题公园领域拥有较强的IP影响力和较大的规模。

环球影城与电影制作关联度高,和IP形象贴近所以具备较强的差异化和辨识度,是比较接近观影制作本身的主题公园,并且具有较鲜明的主题。

迪士尼主打“梦想与魔法王国”这一主题,并设置了这个主题的游乐设施。主题具像化的米老鼠、唐老鸭等形象出现在公园的各个角落,在温馨的氛围中,游客对其软实力的好感甚至超过了装置力。

对比之下,环球一开始的目标是装置力≥软实力,以至于很多电影再现的游玩设施及恐怖情节设定对身高和年龄进行限制,许多项目小孩都不能参加,在家庭共享性上被迪士尼甩开。

这一落后曾在日本大阪环球影城身上体现最为明显。

大阪环球影城2001年开业接待游客量1103万,然后在接下来的10余年连年亏损。直到2010年开始,才又开始奇迹般迅速反弹,接着又是每年持续上升。

这其中最大的改变就是,之前环球的锁定客群都是20岁喜欢刺激的年轻人,但是迪士尼或是其他成功的主题公园,都是以30岁家庭为主力消费客户,尤其是30岁夫妻+小朋友的家庭单位。

在重新定位改变的过程中,环球影城通过建造“universal wonderland”,引入一些小朋友非常喜欢的卡通人物形象,来吸引家庭单位;同时将超级过山车改造成“背向过山车”,这个全新的创举也起到了很大的轰动与实际揽客效果。

2014年哈利·波特区开张,这样的超级人气游乐设施很快成了热点,让大阪环球影城成功的吸引了来自全球各地的游客。

问渠哪得清如许,为有源头活水来。环球影业的电影还在层出不穷的拍摄中,这也就为新IP形象在公园中的出现提供层出不穷的动力。“小黄人”项目和奥兰多“火山湾”的开业都曾带来游客量和消费量的增加,也让游客复游率有所提高。

2019年,环球影城娱乐集团游客量被国内华侨城集团超越,国内巨大的消费市场证实了环球落户国内这一抉择的明确性,也更坚定了环球建设开发国内市场的决心和步伐。

国外品牌入驻,国内房地产化主题公园的觉醒

“中国的主题公园有70%都是亏损的,只有10%能盈利。”这是早前我国旅游业界普遍认知,也是每每有新项目落地时,人们常常提起的一个现实。

而这个现实,也已经成为历史。

中国主题公园研究院院长林焕杰指出,这句话与我国市场近几年的实际情况存在出入,这项统计数据最早出现在2000年。而据中国主题公园研究院披露的数据显示,截至2019年8月,中国内地共有主题公园339座,其中25%亏损、22%持平、53%盈利。

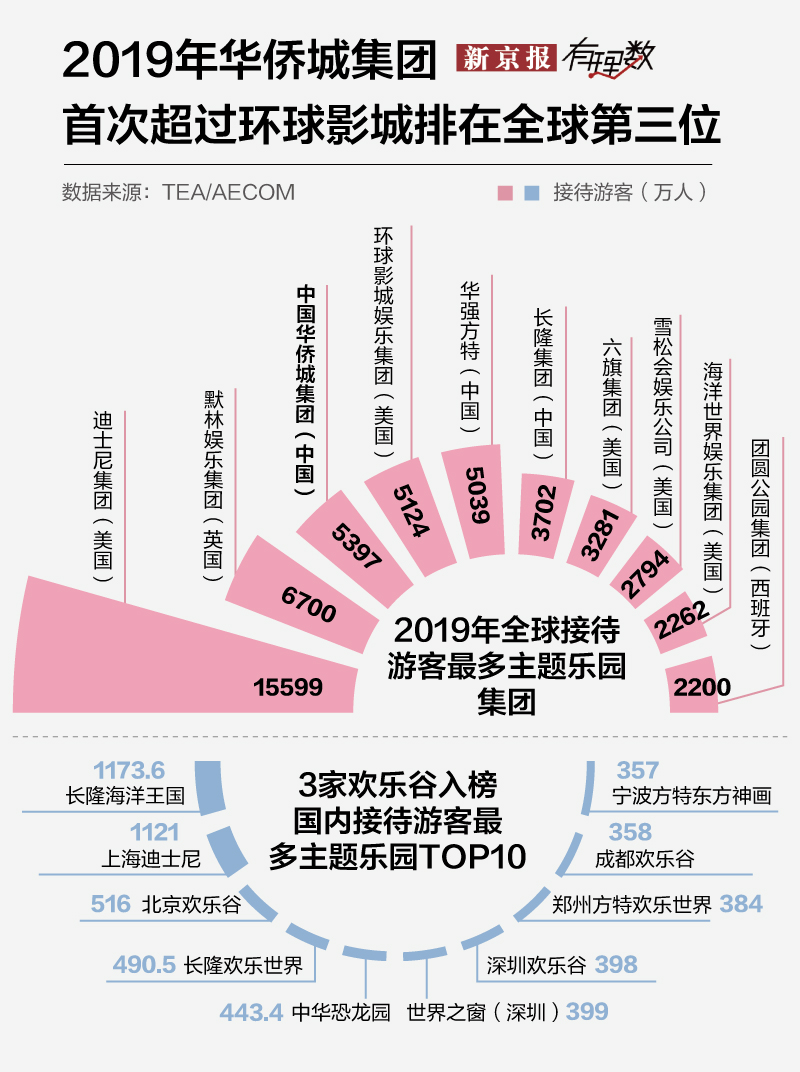

AECOM公开数据显示,在2019年全球排名前10位的主题公园集团中,华侨城以5397万游客的接待量超过环球影城娱乐集团首次进入世界前三。在接待游客量最多的TOP10公园中,华侨城有三家,分别是北京欢乐谷(516万)、深圳欢乐谷(398万)以及成都欢乐谷(358万)。

目前我国主题公园并不少,经过长期布局,极具代表性的有华侨城欢乐谷系列、华强方特系、海昌系、长隆系、万达系、宋城系,都是自上而下的集团式发展,但也略有不同。

第一类是由房地产企业开发,如华侨城的欢乐谷,万达的万达城;一类由其他行业延伸而来,如发源于酒店业的广州长隆,最初为科技公司的华强方特,母公司起家于石油贸易的海昌极地海洋世界。而这其中,游客量排名最前的华侨城和华强方特,代表了两类具有不同优势的主题公园。

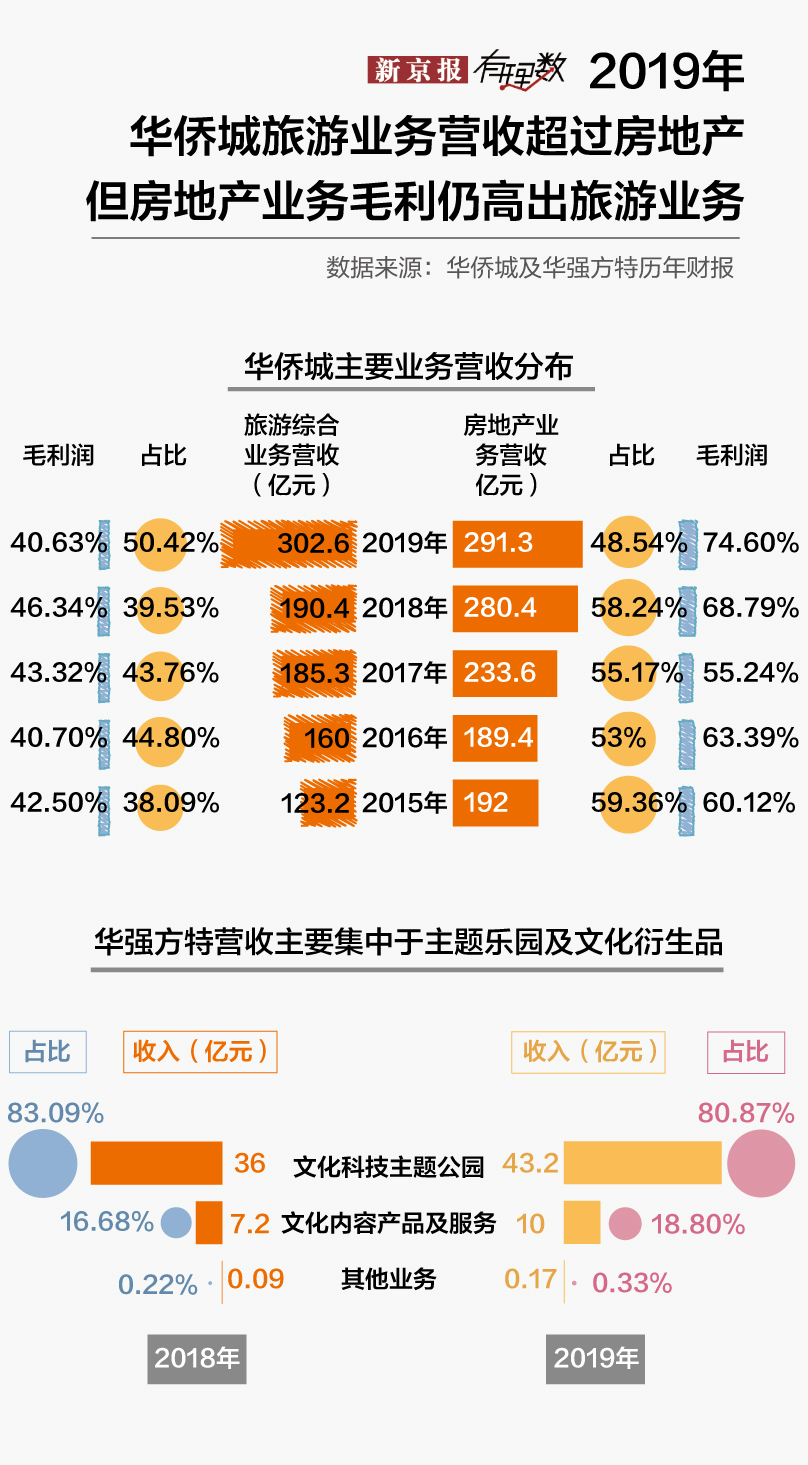

从近五年华侨城财报显示,房地产业务和旅游综合业务一直都是其主营业务。但从两项业务的利润率来看,旅游业务的毛利润远不及房地产业务。

华侨城是典型的以地产拉动主题公园、以主题公园带动地产营收的公司。因为配套开发旅游项目,所以华侨城在不少地方拿地具有优势。如今年1月,广东中山石岐区一宗商住地出让方面,华侨城凭借打造中山欢乐海岸的优势以底价16.8亿元拿下。

配套旅游方便低价拿地、旅游配套提升土地价值,这一模式在华侨城多地的投资项目中都有体现。公开年报里显示,武汉、南京、南昌等地的华侨城旅游项目,都配套有华侨城地产项目。

目前这一模式也正在被其他企业沿用,如成都、重庆的万达城,长沙、西安的恒大童世界,旅游开发与地产项目无缝对接。

中国综合开发研究院旅游与地产研究中心主任宋丁曾表示,目前国内主题公园还处于依靠政策红利、土地红利、初级阶段的净资产投入红利来获得发展的阶段。但过高比例地依赖政策扶持和土地红利,始终会给主题公园营收的持续性增长带来风险。

2018年,国家发布《关于规范主题公园建设发展指导意见》,明确提出致力于规范和提升主题公园质量,提出了针对主题公园的具体规定和规范措施,收紧主题公园建设风口。

而这一政策收紧也给行业有更多时间冷静思考,提高现有资源的吸引力、让主题公园有主题可依,回归旅游本质更重要。

从近两年华强方特公开的财报数据看,主题公园以及文化服务是其主营业务,专注于主题公园建设的方特在近几年发展势头迅猛,在主题公园啊数量上跑赢了国内其他主题公园。

得益于主题公园及其文化服务“轻资产”的发展模式,2017年上半年,华强方特旅游综合营收毛利率是69.72%,远高于华侨城旅游综合业务43.32%的毛利率。《熊出没》这一经典IP的加持也让方特在众多主题公园里扬眉吐气了一把。

2019年国内市场环境发生变化,通过组织系列旅游活动的华侨城在这一年旅游综合业务营收首次超过房地产业务占比50.42%。凭借优势动物资源,加上《奇妙的动物》、《爸爸去哪儿》等节目的影视作品的推介,让人们看到长隆旅游在元素IP上的积累和打造。中国主题公园的业绩出现明显起色,不少经营方开始摸索到了适合自己的经营方式。

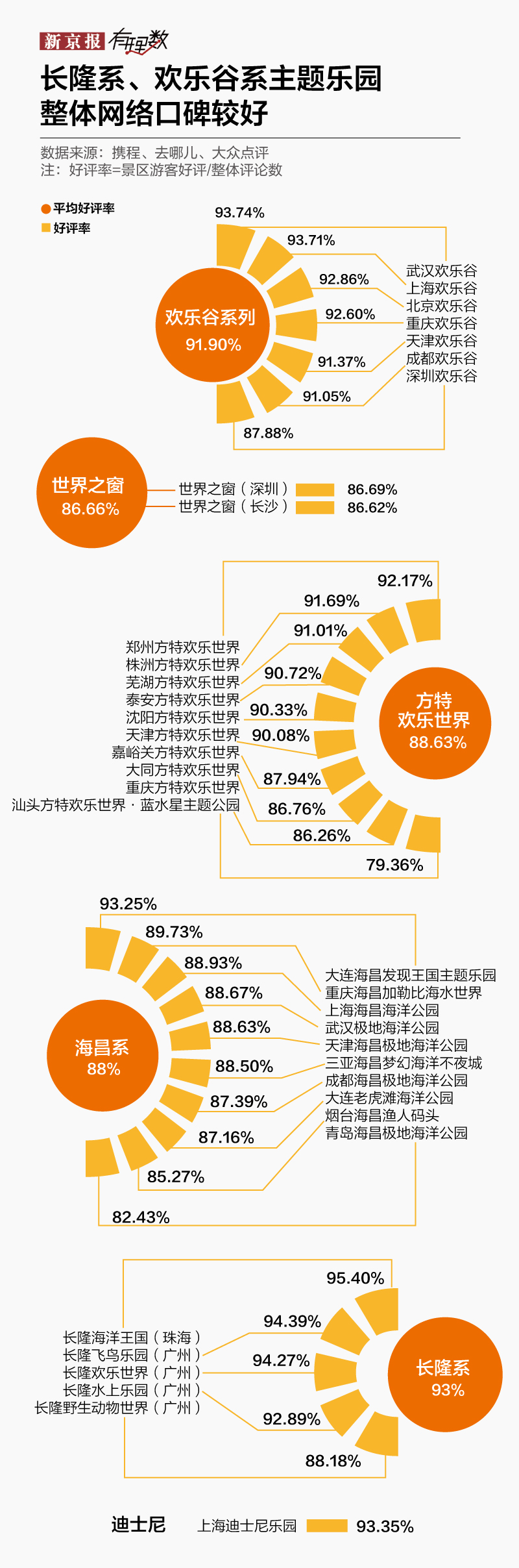

通过抓取旅游OTA平台上关于华侨城欢乐谷、方特、海昌以及长隆系主题公园游客评论发现,华侨城欢乐谷系列与长隆系主题公园整体好评率都达到了90%以上。

国外巨头的加入

能为国内主题公园市场带来什么启发?

迪士尼度假区坐镇上海,环球度假区明年于北京正式开园,这对国内现有的主题公园而言是压力,也是升级转型的动力。

像迪士尼、环球影城这样的主题公园得以生存,做大做强的根本,除了秉承“原创内容”及“个性IP”,还有永远以游客为本的精细化服务。

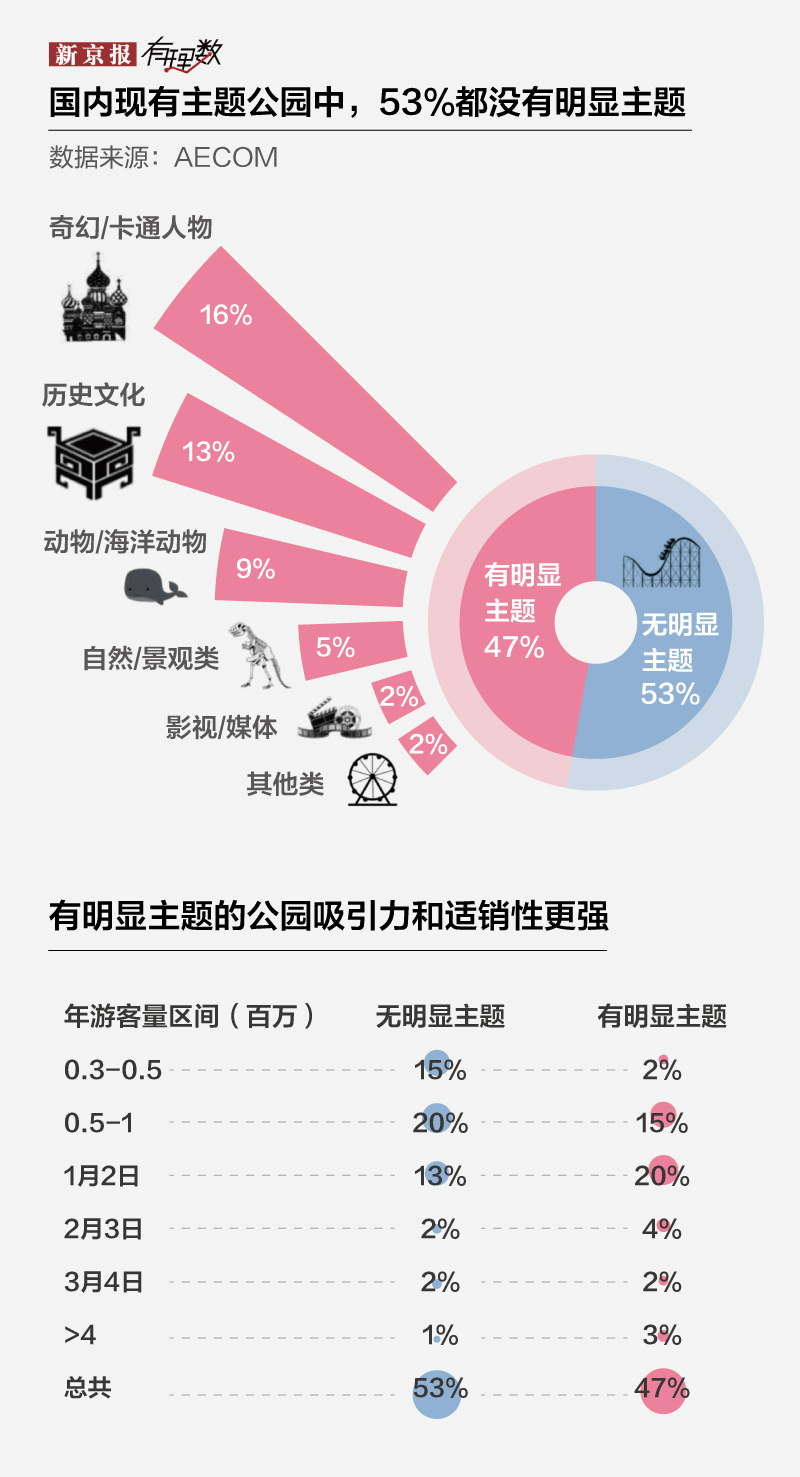

国内主题公园虽然在近几年盈利有所提高,但53%仍属于“无明显主题”的状态,由主打器械类骑乘设施的公园组成,与国际趋势存在明显不同。

不过,与发达国家类似,国内有明显主题的公园游客量普遍比没有明显主题的要高,游客量超过400万人次的有明显主题的主题公园较多。

国内主题公园形象IP开发因为缺乏创新、定位不准、动画电影类型较为单一,没有形成品牌效应和完整产业链。复合型人才缺失、尚未成熟的版权规范、产业链意识薄弱、没有完整的授权体系,导致这一板块成为短板。

另一方面,因为管理、服务上的不到位,游客没有获得与IP同等感受的体验感,主题公园也只能落下空有IP外壳却无法变现的困局。

市场在不断变化,唯一不变且不断增长的,是消费者的需求。以游客为本、精细化服务,沉浸式体验是环球、迪士尼这类主题公园另一王牌。这一点,在国内南昌万达城与迪士尼的简介上就可以看到不同。

南昌万达城想打造一个世界特大型文化旅游商业综合项目,即可体验吃、喝、玩、乐、购于一体的世界级休闲娱乐。反观上海迪士尼的宣传简介,“创造值得珍藏一生的回忆”。

没有孰是孰非,只是厚此薄彼,许多国内主题公园“厚”在商业板块,关注现金流,“薄”则是在文化体验板块,忽视游客感受。在大量的市场供给与消费需求下,游乐设备、商业街、酒店都可以复制,但消费者终会感到无趣,而创意却总能给人惊喜。

随着两孩政策落地、旅游业及动漫IP等产业发展,国内主题公园并不会止步于此,近两年的政策收紧也让行业有充分时间沉淀。

将IP场景移植到主题公园园区建设,营造游客第一视角,讲好故事、打磨衍生品,以客源为驱动力、增强游客体验感,最终共同面对外来主题公园的围剿,从激烈的角逐中厮杀出属于自己的天地,这才是目前国内主题公园最重要的发力点。

数据新闻编辑:陈华罗

新媒体设计:甲晨晨

校对:李立军