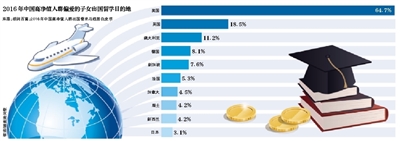

随着我国出国留学生人数的逐渐增加,留学金融市场成为众多银行竞逐的“新秀场”。教育部3月份公布的出国留学人员数据显示,2016年自费留学为49.82万人。据媒体报道,我国出国留学人员留学目的国相对集中。2016年,超过九成的留学人员选择赴美国、英国、澳大利亚等十国,其中赴英语国家的留学人员近八成。

国有五大行、商业银行、外资银行在内的经营主体都基于留学需求,推出各种金融产品和增值服务。而面对蜂拥而至的金融机构和服务,准留学生们如何避免眼花缭乱,挑选适合自己的出国金融服务呢?在这里教你6招。

1 汇款、办卡、贷款如何快捷?

从获得签证前到正式出国就读,银行存款证明、留学贷款、外币携带证、代理开户见证、境外汇款等名词,将频繁闪现在留学生的耳畔或眼前。而留学生群体背后,则是数量较大的高净值家庭。

在澳大利亚读研的小陈告诉记者,出于开立存款证明、汇款等方面更便捷的考虑,自己留学过程中使用的产品大多来自家庭流水较多的某国有大行。

留学前后衍生的各种金融服务,已经成为各大型银行必备的竞技项目。包括工、农、中、交、建国有五大行,民生银行、华夏银行等均推出围绕出国金融的各类服务。留学生如何省时省力地作出选择?近些年来,“一站式”跨境金融服务成为不少综合实力较强的银行主推策略。

工商银行官网信息显示,该行在全球拥有近40个国家和地区的网点,针对出境准备、资金使用、海外生活、资金回流四个过程,相对应地推出资信证明、留学贷款、工银速汇、工银环球旅行卡、代理境外消费退税等十余项服务。

中国银行提供“一站式跨境金融服务”,主推的金融产品包括长城留学卡、外币理财产品、留学保险卡等。农业银行则打造了单独的留学金融品牌,围绕外汇储蓄、理财提供,并在国内一些重点城市设立了留学金融中心。除了提供直至留学生回国就业的金融服务,交通银行也提供部分非金融服务,包括语言培训优惠、行前准备会、海归讲座等。

一位大型商业银行的理财师表示,“一站式”出国金融往往是银行在金融服务的基础上提供一些增值服务,比如和留学中介合作,帮忙办理签证,但较为核心且大致相似的服务是办理购汇、境外汇款等,准留学生可以根据自己的需要选择DIY或者只选择一家机构的服务。

2 留学贷款哪家强?

对于资产有限或资金流动性不足的家庭来说,留学贷款是自费出国的一种选择。针对留学生群体的信贷需求,各大银行很早便在留学贷款方面展开竞争。

记者从几家大型银行获悉,留学贷款的申请条件大致相同,比如完全民事行为能力,能提供合法、有效的质押、抵押或保证担保等。

不过,最高可申请的额度、最长贷款期限及具体的贷款用途限制上,各家银行稍有不同。

在留学贷款产品上,包括工商银行、兴业银行、民生银行在内的大部分银行都有“提款型个人留学贷款”和“非提款型个人留学贷款”之分。

按照工商银行的解释,提款型个人留学贷款用于支付借款人或其直系亲属留学期间所需学杂费和生活费,非提款型个人留学贷款则用于办理留学或陪读等手续所需、并经相关使领馆认可的资信证明。也就是说,前者提取贷款资金,而后者在贷款期间资金处于冻结状态。

单从额度上来看,工商银行提款型个人留学贷款贷款金额最高达200万元,非提款型个人留学贷款贷款金额最高达100万元。

农业银行、中信银行未公布上述两种留学贷款的金额区分,两家银行留学贷款产品的最高金额均为150万元。按照抵押物的不同,农业银行的留学贷款金额有所限制。具体来看,房产抵押中,贷款人最高可获得房屋评估价值70%的贷款金额,而定期存单、凭证式国债等质押物可获得的最高贷款比例达90%。

此外,各家银行在贷款年限上也有所不同。其中,工商银行、兴业银行贷款期限最长可达10年,农业银行的最长贷款期限则为5年。

3 留学生购买保险要注意什么?

留学意味着较长时间在陌生的环境下生活,不少留学热门目的地的医疗收费水平较高,相应地衍生出一些留学的保险需求,包括医疗、意外以及海外救助等。

“关于留学生购买保险,有的国家的学校有要求,比如没有重疾险和寿险,学校会不接收。”某大型保险公司的保险专家表示,重疾险和寿险应该是留学生最需要购买的保险,因为留学时相对短期的在国外生活,如果将来会回国的话,在出国前就买会比较划算。

针对留学生市场的保险需求,不少银行也推出了留学保险品牌或产品。官网资料显示,在出国留学的出行准备过程中,招商银行联合史带财险提供“陪你行”服务,包括医疗补偿、证件遗失、随身财物等方面的保障。交通银行也在官网上称,提供境外保险服务。

与其他银行略有不同,中国银行则推出了综合性的留学保险卡,涵盖意外、医疗等几项保险保障。名为“中银环球守护留学保险卡”A卡的产品介绍称,保障的范围包括意外伤害身故保障50万、意外伤害残疾保障25万、医疗转运和运送保障50万、亲属探病保障5万、后事处理保障10万、学业中断学费损失保障5万。而B卡则在上述基础上,增加了住院医疗保障。

平安银行留学的通用金融服务中提供“个人银行卡盗刷保险”,对个人名下银行卡盗刷的损失保障为10万-100万,挂失补卡费用保障200-500元。

上述保险专家认为,如果是短期的意外险、医疗险,留学生在国内购买需要充分知悉。因为国外、国内对于疾病的界定不太一样,比如在国外就医,到国内的报销可能有问题。而一般留学生出国后,部分国家会提供专门的学生险,这点需要留意。

根据招行官网提供的留学信息,不同留学目的地国家对留学生的保险保障有别。

在英国,申请留学签证超半年,留学生有资格享受英国政府提供的免费医疗服务。而在澳大利亚,有专为国际学生而设的海外学生医疗保险。此外,日本留学生全部加入国民健康保险,费用低廉,可以享受70%的治疗费用减免。

4 闲置资金如何理财?

学有余力或费用紧张的留学生通常会选择兼职赚“外快”,那么,钱包有“余粮”的留学生如何利用闲置资金理财呢?

根据胡润百富发布的2016年高净值人群出国需求与趋势白皮书,许多家长会选择提前海外置业及投资移民为子女海外教育做准备。一位银行理财师表示,相对而言,留学生本身拥有的资金有限,可以购买外币理财产品,比如短期、灵活的基金理财,但是不建议定期储蓄和长期理财。

外汇理财产品已经是银行业竞争的高地之一,不少银行将这一服务迁移至留学生群体。

农业银行主打“保本”、“收益稳定”。在农行留学金融外汇理财中,“本利丰”是保本固定收益型理财产品,主要投资国债、金融债、央行票据、高信用等级企业债等金融资产。

灵活性高是另外一些银行主打的招牌。民生银行提供了“民生汇赢”系列外币理财产品,特点是期限灵活、收益高,并表示风险较低。招商银行则提供“海外寻宝系列”理财产品,共有9款产品通过网络、网点发售,包括QDII、美国债券符合收益理财计划等。

也有银行玩起“定制”,推出专门针对不同需求的理财产品。“外币定活通”是平安银行主推的通用留学金融产品之一,实际上是储蓄存款,可随时支取本金。此外,针对不同的资金量,该行有保本外币产品、非保本外币产品、海外公募基金三款产品,对应的购买起点分别是8000美元、20000美元和100美元。

5 需要提前境外开户吗?

对于境外居留时间较久的留学生而言,除了本国的借记卡和信用卡,出于便利等方面的考虑,不少留学生也会考虑开立一个当地的账户。

在各大银行提供的金融服务中,“预约开立国外账户”的业务越来越普遍。境外账户开立后,留学生可将相关费用通过电汇等方式直接汇至该账户。

记者从农业银行了解到,该行目前可预约开立蒙特利尔银行账户、澳洲联邦银行账户等。针对英国、美国、澳洲等热门留学目的地,光大银行提供的预约开立境外银行账户囊括了当地主要的金融机构,包括英国巴克莱财富银行账户、美国华美银行账户、澳新银行账户等。

中信银行官网介绍,目前该行已经与澳大利亚联邦银行、加拿大皇家银行、美国华美银行等合作,可开立澳大利亚、加拿大、美国账户。在开立账户过程中,中信银行负责代理收集、审查、传递开户申请文件,由境外合作银行负责开户。

兴业银行也可受理海外账户开户见证业务,合作银行包括美国华美银行、加拿大蒙特利尔银行、澳大利亚国民银行、新西兰银行。开户所需材料一般包括以下三类:居民身份证明、海外开户资格证明(如录取通知书)以及开户申请表。

6 留学讲座、签证培训等增值服务PK

除了在出国金融产品和服务上发力外,银行推出了围绕留学生出国的各类增值服务,并以此揽住潜在的高净值客户。记者在调查中发现,相比出国留学金融产品,不同银行在增值服务上的差异较大。

和留学中介、培训机构合作,是银行提供增值服务的常用方式。民生银行和教育培训机构合作,提供留学规划等留学方案。交通银行则从留学生有意愿出国到回国创业的过程中,提供留学规划交流、课程体验、海归讲座等非金融服务。

也有银行利用其他机构的合作提供特色服务。中信银行官网显示,其经过新西兰移民局的授权,可独家开办新西兰留学汇款专户。比如准备赴新西兰留学一年以上的学子未达到新西兰签证存款期限要求,可以开立“留学汇款专用账户”,使签证官更容易判断家庭的经济能力。

此前,兴业银行曾推出“自驾租车”服务,比如通过兴业银行预订境外租车服务可享某租车公司日租金9折的优惠。

针对持有白金借记卡或钻石借记卡的客户,平安银行提供了“海外留学顾问服务”,内容包括留学体检推介、安排,留学国驾驶学校推介,知会父母服务等。

新京报记者 陈鹏