与其他中概股不同,世纪互联在美股市场备受追捧

世纪互联

时间:6月10日

自2011年在美国纳斯达克上市,世纪互联营业收入都保持25%以上高增长,2014年更是较上年增长46%。与营收快速增长不匹配的是,公司净利润连年下滑,但这并不影响世纪互联股价的表现,在净利不到8000万人民币的2014年,其股价甚至最高涨至30美元每股。作为为数不多被美国投资者追捧的中概股,世纪互联也于上周宣布启动私有化。

连年净利下滑仍被热捧

6月10日,世纪互联宣布公司董事会已经收到由公司董事长兼CEO陈升、金山软件和紫光国际联合发出非约束性私有化要约。

该要约提议,三方计划以每股美国存托股(ADS)23美元,或约每股普通股3.83美元的现金收购买家联盟尚未持有的世纪互联已发行普通股。

每ADS23美元的报价,也是近期宣布私有化或正在私有化的近10家中概股中,为数不多高于其上市发行价格的。2011年世纪互联登陆纳斯达克,发行价15美元。

与其他中概股不受投资者关注,估值严重被低估,从而选择在美国退市私有化不同,主营互联网基础设施服务的世纪互联,在美股市场并不缺乏关注。就在其私有化消息公布的第二天,世纪互联股价大涨9.74%,上涨1.94美元,至21.85美元。

在2014年年底,德银、摩根大通均发布对世纪互联的投资报告,分别做出买入、增持的评价。此时的世纪互联,刚遭遇TrinityResearchGroup做空,公司股价一度遭重挫。

与机构热捧相比,近两年世纪互联净利则连年下滑。2013年,世纪互联净利润1.2亿人民币,2014年净利润缩减为7940万元人民币。今年第一季度,世纪互联则净亏损8870万元人民币。

不过德银仍在报告中表示,世纪互联是一家拥有真正业务的真正公司,虽然其2014年第三财季业绩相对低迷,但继续维持“买入”评级。摩根大通则认为世纪互联目标价应在25美元。

“雷军系”战略入局

在此次对世纪互联发起私有化要约收购的三方中,金山软件则备受关注。此番提出对世纪互联私有化,距其入股世纪互联仅相隔半年。

2014年11月29日,金山软件与世纪互联签署的协议,金山同意以每股普通股3美元的价格(相当于每股美国存托股(ADS)18美元的价格)认购世纪互联新增发A类、B类股份。交易完结后,金山公司持有的股份占世纪互联已发行普通股总数的约11.6%,并且金山公司在世纪互联股东大会上的投票权约为19.9%。

在金山软件同世纪互联签署协议的第二天,小米也与世纪互联签署了协议。金山软件董事长和小米科技CEO均为雷军。小米以同金山软件相同价格投资0.5亿美元入股世纪互联。交易完结后,小米持有的股份占世纪互联已发行普通股总数的约3.4%,在世纪互联股东大会上的投票权约为10%。

此次交易,雷军领导的金山软件与小米公司共同投资2.22亿美元,股份占比14%,投票权约为30%,超越世纪互联董事长兼CEO陈升个人11%的股权,成为世纪互联的最大机构股东。

这笔投资完成之后,雷军在微博上表示:金山软件年中战略会上制定了“all in云服务”三年战略,本次投资是其中关键的一步。

业内就此分析,雷军正在为内容和云服务布局管道,对世纪互联的投资则是金山构建云计算业务的又一战略举动。此外借助世纪互联在数据中心领域的丰富经验和资源,金山软件将降低自建数据中心的资本开支,加速扩大云服务基础设施。

称坚信私有化及后续运作,将为公司新一轮发展注入动力

易居中国

时间:6月9日

6月9日晚间,易居中国创始人、董事局主席周忻以一封《志远者的新起点——致易居中国全体员工的一封信》,宣告正式启动易居中国私有化战略计划。信中周忻坚信易居中国的私有化及后续运作,将为公司新一轮发展注入动力。

战略转型期间启动私有化

6月9日,易居中国宣布公司董事会已收到由董事会联席主席及公司首席执行官周忻、董事沈南鹏当日提交的非约束性初步提议函。该函提议以每股美国存托股票(ADS)7.38美元的现金收购周先生、沈先生或他们各自的关联实体目前不持有的全部易居普通股,将易居私有化。该价格较公司过去15个交易日的平均收盘价上浮25%。

同一时间,周忻以致员工公开信的方式,宣告正式启动易居中国私有化战略计划。目前周忻、沈南鹏及他们各自的关联实体目前共拥有公司已发行在外股票的26%。

易居中国主营房地产业服务,于2007年8月登陆纽交所。早期易居中国依托房地产代理业务成长,目前旗下拥有营销代理、信息咨询、互联网与电商三大主营板块。

但易居中国的年报显示,其营销代理、信息咨询业务已陷入增长瓶颈。易居中国2014财年业绩显示,其总营业额为9.05亿美元,同比增长24%。但房地产信息和咨询收入为8270万美元,同比增长8%,一手房代理服务收入为2.74亿美元,同比仅增长2%。

业内人士分析,易居中国的经纪服务和咨询服务对市场的反应相对敏感,在目前国内房地产市场萎靡不振期,易居中国2015年的经纪服务、信息咨询服务均将低于之前的预期。

在房产代理业务增量有限的背景下,易居中国2014年下半年开始拓展系列创新业务,着手发展社区增值服务和房地产金融服务平台。

周忻在对全体员工的信中也称,易居中国战略发展进入又一跨越期,其坚信易居中国的私有化及后续运作,将为公司新一轮发展注入动力。

市值处于上市以来低位

2008年易居中国发行1460万股美国存托股份,登陆纽交所,开盘价为18.12美元,较13.8美元的发行价溢价31%。但近一年来,易居中国股价长期在7美元左右徘徊。截至6月11日收盘,其股价为7.02美元,市值9.34亿美元。

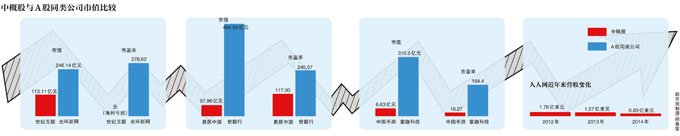

而与其同样拥有房产交易全流程、互联网金融等概念的A股上市公司世联行,6月11日收盘价33.81元人民币,市值高达488.8亿人民币。

相比世联行2014年营业收入33.08亿元人民币,归属于上市公司股东净利润3.94亿元人民币的业绩,易居中国2014年9.05亿美元,归属于公司股东的净利润7090万美元。此外截至2014年底,易居中国持有的现金及现金等价物总额超过6.3亿美元。

面对国内外资本市场对企业估值的巨大差异,周忻也并未回避。其在致员工的公开信中表示,启动易居中国私有化的战略计划,是在当前全球及中国资本市场环境和中国房地产业发展新阶段背景下,为了易居中国未来更好的发展,而审慎考虑后的决定。

第二次私有化操作

实际上,此次易居中国私有化,是周忻对“易居系”的第二次私有化操作。周忻因善于资本运作而被业内冠以“资本玩家”称号。

2011年10月28日,易居中国向在纳斯达克上市的中国房产信息集团发出收购其剩余股权的要约,以1.6美元加0.6股易居股票的固定价格,收购股价长期低迷的中房信股票。发出要约收购时,易居中国为中房信第一大股东,私有化后中房信成为其全资子公司。

易居此举,在当时则被业内解读为意在全力打造所谓的“中国首个房地产线上和线下一站式综合解决方案的服务商与提供商”,把和房地产营销产业链有关的所有领域包括进来。

新京报记者 李春平

称回归是基于美国资本市场对游戏公司的估值问题

中国手游

时间:6月9日

作为中国互联网和游戏界的著名“美漂”,中国手游在美国资本市场“闯荡”不到三年后,终于决定回老家混了。

6月9日晚间,美股上市公司中国手游宣布,已与Pegasus投资控股有限公司和Pegasus合并子公司签署私有化协议。根据协议安排,Pegasus投资控股有限公司将以每股普通股1.5714美元(相当于每股ADS 22美元)的价格收购中国手游。据了解,目前这一私有化交易已得到公司董事会批准,私有化退市的进程正在推进。这意味着首家在纳斯达克上市的手游发行商即将从纳市摘牌。

上市初始曾“图名不图利”

与解决扩张中资金饥渴而选择上市的公司不同,2012年,准备登陆纳斯达克的中国手游,成为第一家以“介绍上市”方式IPO的中国公司。而“介绍上市”的一项前提条件就是“不差钱”,且公司本身已经产生利润。作为“第一视频”旗下的公司,中国手游符合这些条件。

彼时,公司董事长张力军表示,绕过公开IPO,选择只挂牌不融资的“介绍上市”方式,是因为公司并没有紧迫的资金需求,公司更希望借上市扩大公司知名度,同时让投资者能有机会熟悉该公司,进而为中国手游的业务进行市场估值。

按照公司董事长的这番话理解,中国手游最初登陆美股,更多是一项“图名不图利”的宣传行为。

虽然上市初没有紧迫的资金需求,但上市两年间,中国手游仍然在资本市场上顺利进行了多轮融资,资料显示,2013年7月份,中国手游首次募集资金2500万美元。2013年11月,中国手游第二轮募集资金1643万美元;2014年3月,中国手游再次融资7870万美元。三轮融资合计约达1.2亿美元。

CEO称考虑回A股上市

除去百度、网易等中概股游戏概念巨头,与同类中概股的业绩数据和资本“成绩”相比,中国手游的表现尚可。数据显示,2014年,中国手游净利润2.72亿元人民币;中概股游戏公司乐逗游戏母公司创梦天地净利润1.73亿元;淘米网净利480万美元(约人民币2980万);而“第九城市”净利润则亏损1.07亿元。

但曾经表示“图名不图利”的中国手游,在上市不到3年后,终于做出了回家的决定。究其原因,或源自其“扩大知名度”“帮助公司业务进行市场估值”等初衷并未达到预期。

公司CEO肖健表示,中国手游考虑回A股上市,主要是考虑到“美国资本市场对游戏公司的估值,以及对游戏概念的理解问题。”某游戏行业分析人士认为,中国手游作为国内手游市场上的优质标的,在美股市场上受到低估。

以中国手游目前的股价计算,其市盈率约为16.27,公司现在市值6.63亿美元,与A股上市的游戏公司掌趣科技、昆仑万维等数十亿乃至上百亿的估值相比可谓“寒酸”。

来自游戏多网站的观点分析称,中国手游如果回归A股,6.6亿美元的估值或许会翻好几倍。“如今的A股迎来了最好的时代,游戏公司长期在美国遭遇不看好,估值处于低谷。除了中国手游外,完美、盛大、乐逗等无一不是如此。”

与曾经同为中概股游戏公司的“小伙伴”们相比,中国手游此次决定“回家”已经算不上抢占先机。在此之前,盛大游戏、巨人网络、完美世界等公司已经先后进行私有化。在中国手游之前不久,淘米网也抛出这一动议。有互联网行业分析人士认为,“越来越多的游戏中概股奔回A股市场,游戏概念未来的炒作价值也会被进一步稀释。”

14美元IPO,4美元退市,私有化价格低引散户不满

人人网

时间:6月10日

两年前,人人网CEO陈一舟曾公开表态人人网“不会私有化”,两年后的如今,公司以一纸私有化协议正式宣告“自食前言”。6月10日晚,人人公司宣布,收到来自CEO陈一舟、COO刘健提出的初步私有化建议,根据提议,两人将以每股4.20美元的价格收购其尚未持有的人人公司全部发行股。自此,人人将成为一家私人公司并正式向退市之路迈进。

回不回家“尚无规划”

人人公告显示,目前陈一舟、刘健拥有人人网约32%的普通股,占公司股东投票权约49%。根据提议函,陈一舟、刘健将结合债权、股权资本及股权转换投资作为交易对价的资金来源。

人人网这次私有化行动,引发了市场对其与“中概股回家热”之间的联想。雪球论坛上,有美股投资者认为,人人网此次私有化是为了适时在A股上市,“搭牛市顺风车”。不过,关于私有化的下一步是否为回归A股,人人公司相关人士向新京报记者表示,“目前尚无规划”。

事实上,不管人人网的私有化退市行动是不是为“回老家”做准备,业界对其未来的想象空间恐已不能与其“鼎盛时代”相比。仅市值而言,如今的人人网相较2011年上市时的55.3亿美元市值,缩水达70%。截至美东时间6月11日收盘,人人网股价报收于3.99美元,与当年14元的发行价相比,缩水2/3。

上市初始,人人曾被作为中概股中翘楚,但近年来,受累于转型失利,人人的业绩连带其在资本市场的地位同步下滑。

数据显示,2013年,人人公司运营亏损达9940万美元,2014年运营亏损扩大到1.59亿美元,连续两年来,净利润扭亏都是依靠投资收益取得。过去几年间,人人网逐步在移动互联大潮中掉队,为扭转颓势,人人公司开启了频繁转型,先后尝试团购、游戏、商务社交、电商、教育等互联网产品,但这些“探索”多未收到明显成效。资本市场也随之“用脚投票”。

“以A股目前的火爆程度,相当一部分在海外市场上遭到低估的中概股,都有在A股重焕生机的可能。”某投资者论坛里,一位美股投资人士分析称,“但前提是你确实被低估了。”他认为,无论在美股还是回到A股,目前的人人网能够带给市场的想象空间还是有限的。假如回归A股,能否激发国内投资者的热情也有疑问。

私有化价格低引散户不满

人人网关于私有化的公告一出,引发了一些美股投资者的不满情绪。这些不满则多集中在退市价格方面。数据显示,2011年人人于美股上市时的发行价格为14美元,而根据此次公布的私有化提议函,退市价格定为4.2美元。“14美元IPO,4美元退市,太不厚道了吧。”有散户呼吁人人的投资者联合起来,对私有化方案“投反对票”。

一位美股投资者认为,类似的私有化行动“违背了对IPO投资者和长期投资者的承诺,是没有契约精神的表现。”他说,“如果只是为了追逐A股的一轮牛市,当初就不要来美国上市。想当初亚马逊股票跌成蓝翔,也没有私有化或者退市,这就是对IPO投资者的承诺,应该考虑高价买入的长期投资者的利益。”

但相关法律人士向新京报记者表示,股票买卖基于投资者个人的价值判断和选择,“有高价进入的,就有抄底进入的。”因此对公司私有化的行为,投资者理论上是无法做任何追责的。“除非公司被查明有造假上市行为。”

新京报记者 张泉薇

宏利基金已向世纪佳缘发出两份私有化要约

世纪佳缘

时间:6月9日

作为“第一红娘”世纪佳缘的创始人、“小龙女”龚海燕并未等到世纪佳缘股价在美攀升,在她清空所持的世纪佳缘股票的第二天,3月3日,世纪佳缘宣布收到宏利基金的私有化要约。3个月后,6月9日,宏利基金再次向世纪佳缘发出私有化要约。

现任CEO吴琳光在发布的一封内部邮件称,尚未对此要约做出决定。5月份以来,伴随着婚恋网站百合网宣布其产品免费,对世纪佳缘形成不小的压力,为赶超对手,世纪佳缘也迫切需要更多资金支持。

而分析称,对世纪佳缘来讲,A股或许是充满了牛奶和蜂蜜的天堂之地。

被指“白菜价”,私有化仍利好

3月3日,宏利基金当时给出的报价为每股(美国存托股)5.37美元,而前一天世纪佳缘的股票收于4.64美元,上述报价的溢价比为15.7%。

这次私有化出价曾被认为是“白菜价”。彼时世纪佳缘股价不足2011年在美发行价11美元的一半。

实际上,世纪佳缘的业绩并不算差。在6月8日世纪佳缘公布了的2015年1季度未经审计财报中,世纪佳缘净收入为1.69亿元人民币,同比增长26.1%,净亏损为1020万元人民币,同比收窄26.5%。

这样的业绩让易观智库认为,只要世纪佳缘把握好线上和线下的投入节奏,在保证已有服务销售额增长的同时,有效控制成本支出,扭亏为盈将很快能实现。

易观智库分析师杨欣表示,目前中概股股价偏低,主要受中概股在美股市场估值水平普遍不高的影响。中国拥有的大龄剩男剩女市场,以及对相亲业务的巨大市场,这些背后的婚恋文化与模式美国资本市场无法理解。

尽管私有化要约给出的价格被指“白菜价”,但这一消息无疑对漂泊在外的世纪佳缘是个利好。3月2日,在私有化要约的刺激下,世纪佳缘股价当日即上涨了11.85%,报收于5.19美元。

融资收窄,A股魅力增加

随着创始人龚海燕的离开,现任CEO、空降的职业经理人吴琳光接手,现任董事会以追求利益最大化为目标。

吴琳光在发布的一封内部邮件称,公司尚未对此要约做出决定。吴琳光还表示,不管要约是否被执行,这一资本层面的工作对佳缘的经营只会有正向的影响,并称新股东的加入对公司的发展都将会起到助力的作用。

股价的上涨,加之待价而沽的心情让宏利基金在两个月后,调高了私有化价格,6月9日,世纪佳缘收到了来自宏利基金修改后的私有化要约,收购价格增至7.20美元。

多位分析师向新京报记者表示,世纪佳缘在美股市场估值太低,接受私有化要约,以私有化退市来回归A股是世纪佳缘的一个机会。

从今年一季度财报来看,线上线下互动、1对1红娘业务收入是世纪佳缘第1季度营收增长的主要拉动因素。

而5月以来,世纪佳缘的主要竞争对手百合网宣布其产品免费,有之前融资的支撑,用户流量短期内可能向百合倾斜,对世纪佳缘形成不小的压力。为赶超对手,世纪佳缘也迫切需要更多资金支持。

与当年龚海燕创办世纪佳缘时面临的融资难题一样,杨欣表示,目前佳缘的融资渠道较窄,如果顺利回归A股,融资节奏和能力会大幅提高,对佳缘当前或未来预备大力拓展的线下红娘实体服务业务是一个重要的经济支撑。

一位投资界人士对新京报记者表示,对世纪佳缘一类的中概股来说,A股或许是充满了牛奶和蜂蜜的天堂之地。